標普道瓊斯指數(S&P DJI)亞太區因子和主題指數總監葉佳勝指出,面對當前跌宕起伏的市場,尋求分散化投資表現和收益的投資者開始認識到各種紅利指數策略的優勢。

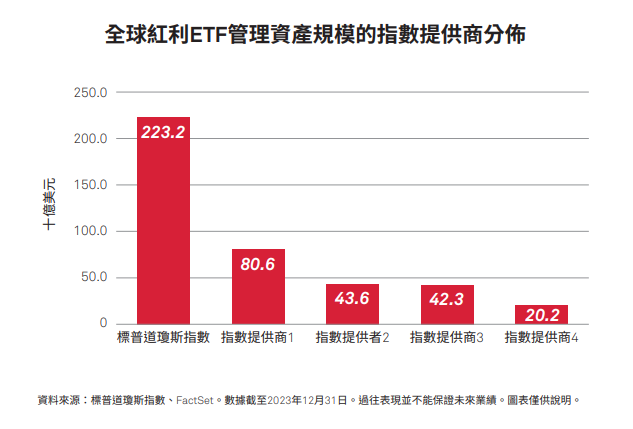

過去幾年,由於市場存在諸多的不確定性,投資者對紅利股票產生了持續的興趣。 這點從火熱的全球紅利ETF市場來看顯而易見。 過去十年來,紅利相關的ETF管理資產規模已從約 1,000 億美元增加至約 5,000 億美元。 [1]截至 2023年末,紅利ETF市場中追蹤標普道瓊斯指數(S&P DJI)提供的紅利指數的資產達到 2,230 億美元。

儘管 2023 年紅利指數的表現在科技股暴漲後有所下降,但對於紅利指數的需求卻並未減少。 2023 年,追蹤標普道瓊斯指數的紅利 ETF 獲得多達數十億美元的資金流入,投資者強烈的需求顯露無遺。

標普道瓊斯指數的葉佳勝指出:“儘管表現欠佳,仍然有大量的資金流入紅利指數策略。 美國的投資者也在持續買入國際紅利 ETF。

把握美國股票的機會

對於全球投資者而言,選擇美股紅利策略源於對美國股票的關注。 以亞洲為例,韓國和日本市場的投資者對美股非常感興趣,並將美股紅利指數視為繼標普 500® 指數之外的另一個絕佳選擇。

同時,亞洲也是紅利指數策略創新背後的重要推動力量。 “為此我們增加了備兌看漲期權疊加,從而可以通過賣出期權來獲得額外的收益,” 葉佳勝解釋道。

為了滿足投資者的需求,亞洲的投資產品發行人推出了多個追蹤標普 500 紅利貴族®指數的產品。 該旗艦指數旨在衡量標普 500 指數中至少連續25年紅利增長的成分股的業績表現。 與純分紅型或純資本增值型的指數收益策略不同,該指數兼具資本增值和分紅收益的特徵。

2023 年,美國和韓國都推出了追蹤標普紅利特選TM指數的新產品,該指數旨在衡量標普綜合 1500® 指數中至少連續 50 年紅利增長的成分股的業績表現。

與標普 500 紅利貴族指數相比,標普紅利特選指數對於紅利增長持續時間的篩選標準進一步提升到半個世紀。 這類公司在投資界經常又被稱為「紅利之王」。