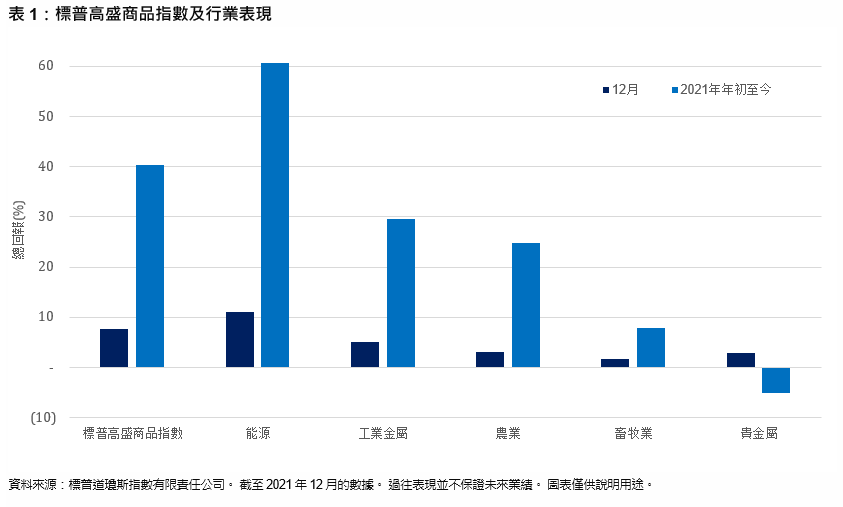

在通脹居高不下且持續增長的環境下,作為對通脹敏感的大宗商品的市場基準,標普高盛商品指數2021年取得碾壓性表現,漲幅40.35%,超過其他同類的商品指數和資產類別。 由於能源價格反彈,對新型冠狀病毒變種奧密克戎的擔憂被掃除,全球需求仍然高企,大宗商品在12月表現強勁,當月上漲7.59%。 供應鏈瓶頸正緩慢緩解,但全球貨運成本繼續上升,促使大宗商品價格上漲。

標普高盛能源指數在標普高盛商品指數中所佔權重最高,對12月和整個2021年的強勁表現作出大部分的貢獻。 所有以石油為基礎的商品在12 月取得兩位數的增長,全年至少上漲 58%。 在全球需求強勁和石油產量因氣候問題而減少的共同作用下,汽油實現1999年以來最強勁的年度表現。 另一方面,標普高盛天然氣指數繼續下跌,12月再度下跌17.57%,原因是天氣變暖減少了對北半球建築主要取暖方式之一的需求。

標普高盛工業金屬指數12月上漲5.02%,全年表現強勁。 標普高盛鋁指數2021年漲幅最大,達38.43%。 理由與能源相關大宗商品類似,鋁的開採和生產(通常是碳密集型)被削減,而需求仍然強勁,尤其是電動汽車。 這種綠色轉型帶來的摩擦使得其全年價格表現超過其他工業金屬。 標普高盛鋅指數的表現緊跟其後,2021年上漲28.03%,12月漲幅十分強勁。 預計鋁和鋅的供應中斷將持續,交易所倉庫庫存已經很低,尤其是將會有更多金屬庫存離開倫敦金屬交易所。

2021年標普高盛農業指數上漲24.70%。 因全年出現與天氣相關的供應中斷,需求較2020年強勢回升,流動性最強的玉米、大豆和小麥商品全年呈現正增長。 在價格上漲刺激下,種植作物增加,但需求方面繼續被證明起到正面催化作用。 標普高盛可哥指數是2021年唯一錄得負值表現的成分指數,為-6.27%。 另一種類似軟商品咖啡的表現反而超出所有其他農業商品。 標普高盛咖啡指數2021年上漲63.71%,表現超越原油。 這是咖啡自2010年以來的最佳年度表現,2010年北美發佈了幾項重大研究,大肆宣揚一杯咖啡具有抗癌和提高運動表現的益處。

在瘦豬的帶動下,標普高盛活畜指數2021年上漲7.9%。 活牛和飼養牛價格保持平穩,但標普高盛瘦豬指數全年上漲25.06%。 全年豬肉需求強勁,隨著培根價格走高,速食價格也大幅上漲,再度表明通脹無處不在。 在目前廣泛的高通脹之下,培根、雞蛋和乳酪三明治的成本可能繼續上升。

由於利率走高,市場波動性下降,對安全避風港的需求減少,標普高盛貴金屬指數2021年下跌5.13%。 隨著加密貨幣日益突出,黃金歷來強大的通脹對沖能力和避險地位2021年受到最大的挑戰,這也反映在價格中。