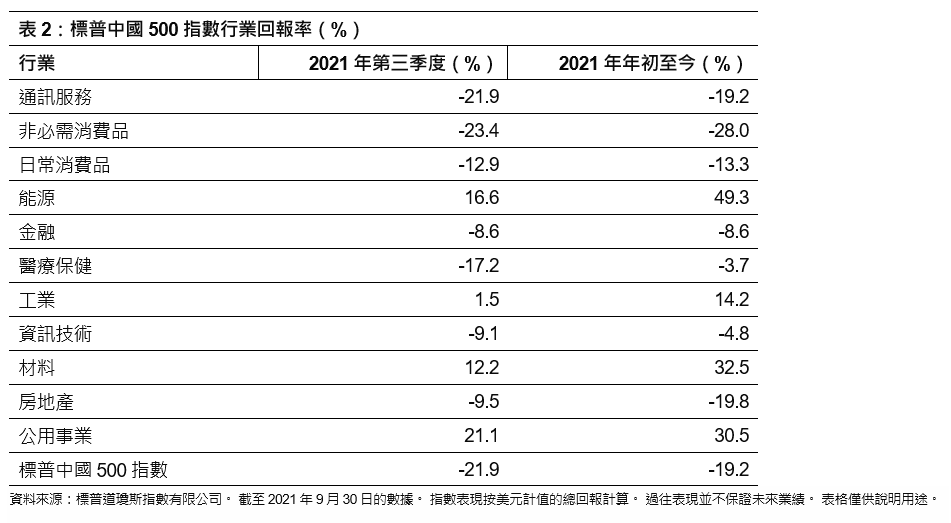

消費和科技類公司跌勢慘烈,拖累標普中國500指數2021年第三季度下挫10.5%。 該指數的表現也不及覆蓋範圍更廣的標普新興市場BMI指數和標普發達市場BMI指數,後者分別下跌6.2%和0.4%。

中國表現遜於區內其他市場

該指數年初至今表現同樣落後於區內其他地區基準指數——除標普香港BMI指數僅略有回落(年初至今下跌1.8%)外,標普臺灣BMI指數(年初至今上漲18.4%)和標普印度BMI指數(年初至今上漲31.1% )均表現出眾,而標普中國500指數則下跌7.3%。

因近期法規和新上市規定生效,對中國科技和消費相關板塊的配置也是導致表現失色的原因之一。 而廣大新興市場往往以金融、能源、材料等傳統行業為主導,這些行業為回報提供了支援。

境內股票年初至今表現跑贏境外股票,標普中國A股BMI指數上漲3.0%,而標普中國(A股除外)BMI指數則下跌18.4%。 標普中國500指數廣泛分佈於中國各個股票類別和行業,因此表現超越大多數主要中國股票基準指數,但從年初至今來看,仍略遜於只覆蓋境內股票的指數。