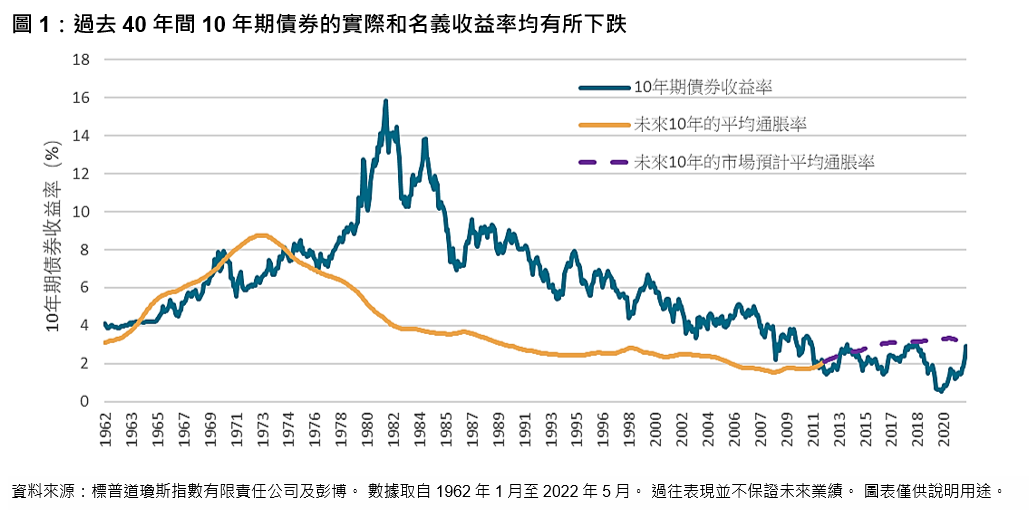

數十年來,傳統觀念認為,尋求穩定收益的美國投資者應該轉向投資債券。 然而,在經歷了30多年的債券收益率下跌後,當前的市場環境或者需要投資者改變其傳統思維。

美國國債一直是追求收益的投資者的首選投資工具,情況直至最近才發生轉變:因為國債在整個債券期限內會提供固定收益,並且幾乎完全確定能夠提供票息和本金支付,(雖然美國政府或有可能違約,但普遍認為可能性極低,因此國債於投資界中一般被視為“無風險”的投資工具)。 在2010年前的35年間,國債的這些特點也伴隨著能夠提供抗擊通脹的實際回報。 如圖1所示,在1981年9月購入10年期美國國債並持有至到期日的投資者,便能在其存續期內,每年獲得高達11.5%的實際收益。

然而,沃爾克時代的債券牛市(一般被稱為“大穩定”時期)壓縮了美國國債的實際和名義回報率。 大約從2010年起,在10年期美國國債成立之初購入並持有至其到期日的實際收益,事實上已變成負數。 時至今日,購買國債的前景仍沒有太大改善:根據通脹保值型債券和標準國債的相對價格,現在買入10年期國債的實際回報率預計大約為0。