2024年美國總統大選落下帷幕,11 月 6 日(週三)美國股市應聲猛漲,其中標普 500 指數®上漲 3%,而標普小型股 600 指數 ® 更大漲 6%。 備受期待的美聯儲降息於 11 月 7 日(週四)落地,降幅 25 個基點。 隨著此前迷霧重重的兩大巨集觀事件塵埃落定,股市終於鬆了一口氣,VIX® 指數猛降至 15 大關以下,11 月 11 日(週一)標普 500 指數更收報今年第 51 次新高。

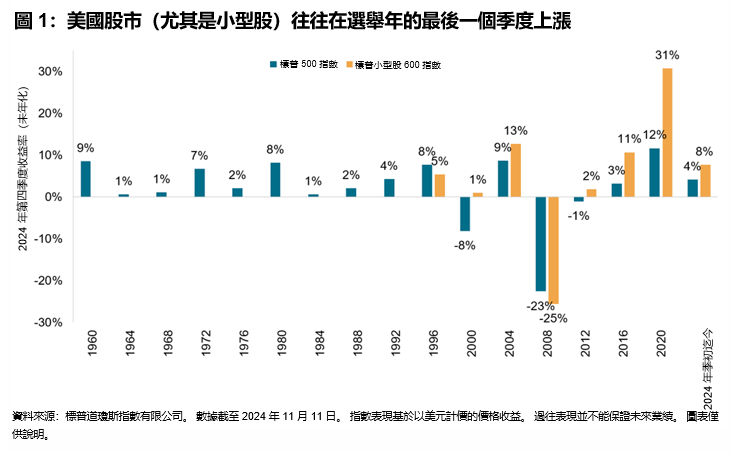

對於今年第四季度的剩餘時間,我們可以參考歷屆美國總統大選後股市的典型反應。 以過去 60 多年為例,在總統大選後的 16 個第四季度中,標普 500 指數在其中 13 個第四季度錄得上漲,佔比達 81%。

對於我們關注的小型股,雖然其指數歷史較短,但從圖 1 可以看出,在 1996 年以來 7 個總統大選後的第四季度中,標普小型股 600 指數在其中 6 個第四季度錄用上漲,並且在其中 5 個第四季度跑贏標普 500 指數。 2020 年第四季度尤為明顯,標普小型股 600 指數大漲 31%。 截至 2024 年 11 月 11 日,季初至今標普 500 指數上漲 4%,而標普小型股 600 指數上漲 8%。