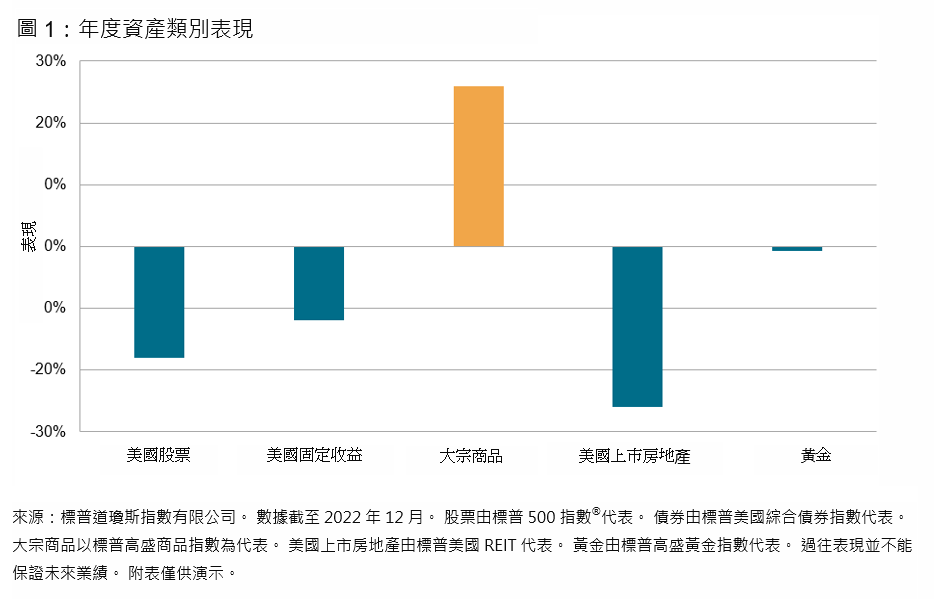

市場標準大宗商品基準標普高盛商品指數在2022年的表現出色,上漲26%,跑贏其他大宗商品指數和資產類別,並抵禦了加息和對全球經濟長期放緩的日益擔憂,而高通脹為最敏感的資產類別之一提供了堅實的背景。 過去兩年,大宗商品一直是表現最佳的主要資產類別。

毫不意外,能源綜合體在2022年大宗商品市場中表現最為強勁,標普高盛石油指數大漲44.6%。 由於俄烏衝突導致全球石油貿易中斷,油價在3月份大幅飆升,但隨著經濟衰退風險加劇,油價在下半年出現逆轉。 去年12月底,俄羅斯對西方陣營的限價令做出了期待已久的回應,宣佈將從2023年2月1日起的五個月內禁止向遵守限價令的國家供應石油和石油產品。

2022年,天然氣市場經歷了一段大起大落; 標普高盛天然氣指數去年收漲19.8%,但在12月下跌33.5%。 俄烏衝突導致的供應中斷令全球天然氣市場陷入失控,但價格已較年中高點下跌了一半以上,美國增產和暖冬促成了這種逆轉。

儘管年初標普高盛工業金屬指數漲幅強勁,但年底卻跌入負值區間,下挫7.6%。 通貨膨脹、中國主要消費國的疫情防控以及各大央行紛紛加息阻礙了經濟增長,並削弱了對電力和建築行業使用的工業金屬(如銅)的需求。 2022年也將被銘記,因為在這一年,鎳市場受到了倫敦金屬交易所無序交易的衝擊,導致了波動期的加劇和流動性的驟降。

整個農產品市場的表現喜憂參半。 大豆粕出口國阿根廷持續的乾旱,以及來自葵花籽油和棕櫚油等替代油的競爭減弱為大豆價格提供了支撐,標普高盛大豆指數年底收漲28.9%。 小麥價格在俄羅斯和烏克(兩個主要的小麥出口國)發生衝突后飆升至歷史新高。 不過,黑海小麥出口量在下半年有所回升,原因是俄烏達成協定,為烏克蘭小麥開闢了一條安全運輸走廊,俄羅斯小麥產量也創下歷史新高,這使得標普高盛小麥指數在去年年底下跌2.7%。 糖連續第四年實現收漲,而咖啡愛好者應會感到鼓舞,因為咖啡是2022年標普高盛商品指數中表現最差的板塊,下跌了21.9%。

隨著美元創下2015年以來的最大年度漲幅,以及利率上升,黃金今年表現平平也在意料之中。 標普高盛黃金指數在2022年收盤時跌幅略低於1.0%。 不過,黃金在2022年最後幾個月的表現令人欽佩,得益於人們預期美聯儲可能開始放慢加息的步伐,央行的強勢買入以及加密貨幣生態系統中持續存在的挑戰。

標普高盛活畜指數在2022年上漲4.8%。 瘦肉豬表現最佳,受益於供應緊張和來自家禽的競爭減弱。

如需進一步了解標普高盛商品指數和相關指數,請查看我們的大宗商品主題頁面。