1993年,芝加哥期權交易所(Cboe)宣佈推出芝加哥期權交易所波動率指數(VIX®),為市場參與者提供衡量市場情緒的指標。 自此,該指數便成為最受關注的基準之一。 為紀念該指數成立的29周年,我們將回顧其發展歷程。

VIX的概念始於1989 年Menachem Brenner和Dan Galai的研究。 他們認為,所謂的西格瑪指數“所扮演的角色與市場指數對期權和期貨所扮演的角色相同 。” Robert E. Whaley教授隨後根據布萊克-休斯(Black-Scholes)模型,採用標普100指數的平價期權設計了首個VIX版本。

而在2003年,芝加哥期權交易所在高盛的協助下修訂了VIX的編製方法。 修訂後的VIX目前採用更成熟的模型,該模型捕捉所有行使價的期權及市場上流動性最強的指數期權,即標普500®指數期權。 該指數更名為芝加哥期權交易所波動率指數(簡稱VIX)。

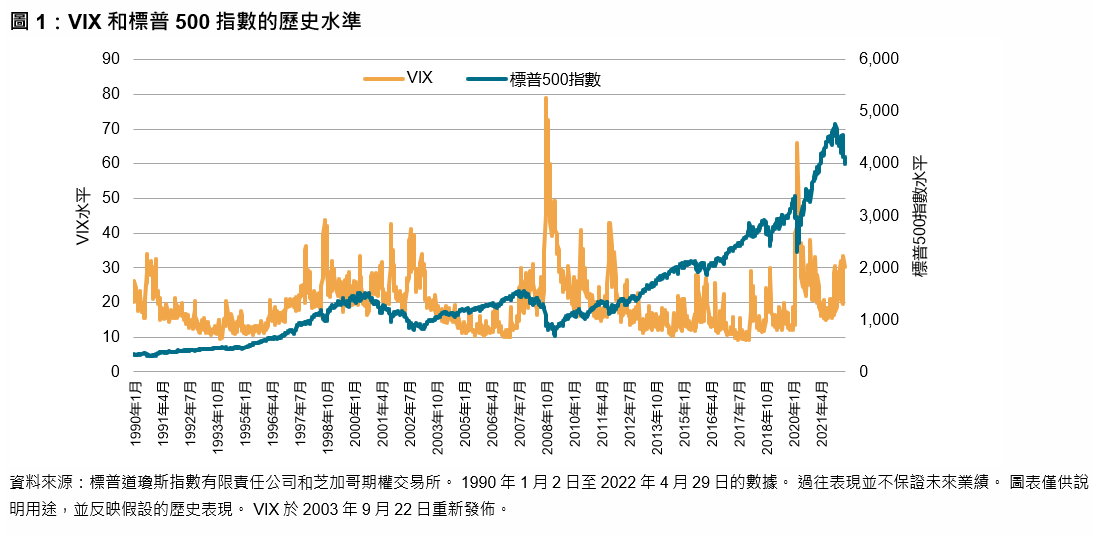

歷經近三十年的發展,VIX表現出幾個由來已久的特點。 從長遠來看,VIX已呈現明顯的均值回歸趨勢。 在大多數情況下,VIX介乎13(約第20個百分位數)和25(約第80個百分位數)之間,均值約為19.5,中位值約為17.5。 2022年前四個月,我們看到VIX徘徊在25甚至30以上(約第90個百分位數),這表明金融市場的風險和焦慮情緒升高。