우리 모두는 장기적으로 미국 주식시장이 매우 좋은 성과를 거두어 거의 한 세기 동안 연 10%를 훨씬 넘는 수익률을 기록했다는 점을 알고 있습니다. 또한 2022년 상반기에 S&P 500® 지수가 20% 하락했듯이 때때로 시장 성과가 매우 저조하다는 점도 알고 있습니다. 시간적 여유가 있는 투자자에게는 장기적인 수익과 간헐적인 손실이 결부되면 결함이 아니라 특성입니다. 단기 하락은 기껏해야 골칫거리이며 좋은 매수 기회라고 할 수 있습니다.

하지만 일부 투자자에게 시간은 그들에게 없는 사치입니다. 개인들은 종종 한정적인 시계 내에서 달성하려는 특정 목표을 가지고 있습니다. 그러한 투자자는 장기적인 주식시장 강세에서 이익을 얻을 수 있지만 단기 하락에 대해서는 민감도가 평균보다 높을 수 있습니다.

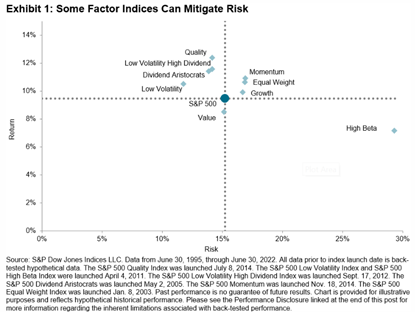

방어적 팩터 지수는 이러한 긴장을 해결하는 데 도움이 될 수 있습니다. 일반적으로 팩터 지수는 액티브 전략를 지수화하도록 설계되었습니다. 즉, 투자자가 액티브 수수료를 지불해야 하는 얻을 수 있는 수익률 패턴을 패시브 형태로 제공합니다. 도표 1은 여러 S&P 500 지수 기반 팩터 지수의 상대적인 위험과 수익을 보여줍니다. 도표의 위험/수익 특성을 고려할 때, 팩터 지수를 위험 강화수단 또는 위험 완화수단으로 분류할 수 있습니다. 왼쪽은 완화요인이고 오른쪽은 강화요인입니다.

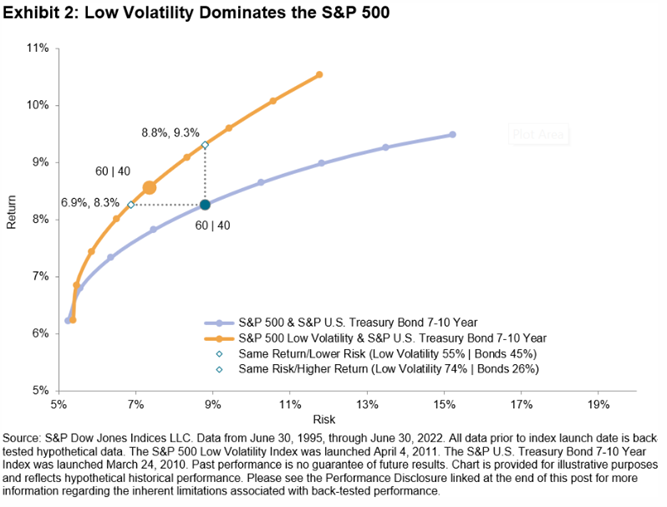

저변동성을 전형적인 위험 완화수단으로 생각합니다. 도표 2는 S&P 500 지수와 채권을 사용하여 구성한 것과 S&P 500 Low Volatility 지수와 채권을 사용하여 구성한 두 개의 효율적인 프런티어를 비교하여 그 이유를 보여줍니다.