ESG 영역에서 2년은 긴 시간입니다. 전세계가 100년 만에 최악의 전염병과 씨름하는 동안 S&P 다우존스 지수(S&P DJI)는 ESG 지수 영역을 뒤흔들었고 기후 지수에서 선두 주자로서의 입지를 굳혔습니다. 2022년 4월 20일은 기후전환 벤치마크(CTB) 및 EU 파리동맹 벤치마크(PAB)에 대한 EU의 최소 기준이며 기후 관련 금융공시에 관한 대책 특별팀(TCFD)의 권장사항인 1.5⁰C 시나리오에 부합하는 것을 목표로 하는 S&P PACT™ 지수(S&P Paris-Aligned & Climate Transition 지수) 중 첫 번째 지수가 출시된지 2년이 되는 날입니다. 또한 S&P PACT 지수는 S&P Global Trucost가 제공하는 선구적이고 미래지향적인 탄소 및 물리적 위험 데이터를 사용하고 접근방식에 과학기반목표(SBTi)를 통합함으로써 CTB 및 PAB에 대한 EU의 최소 기준을 뛰어 넘습니다.

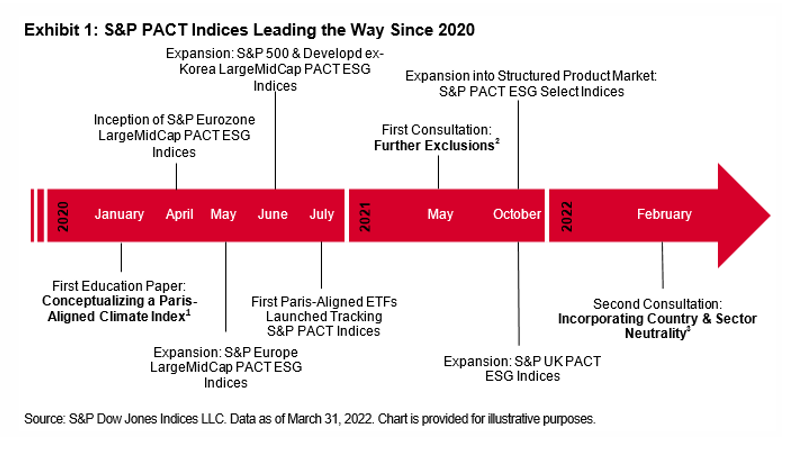

도표 1은 지수 시리즈가 새로운 지역으로의 확장 및 지수 구성 협의 등 출시 이후 어떻게 변화해 왔고 끊임없이 진화하는 지속가능 투자환경에서 어떻게 적응하고 있는지를 보여줍니다.

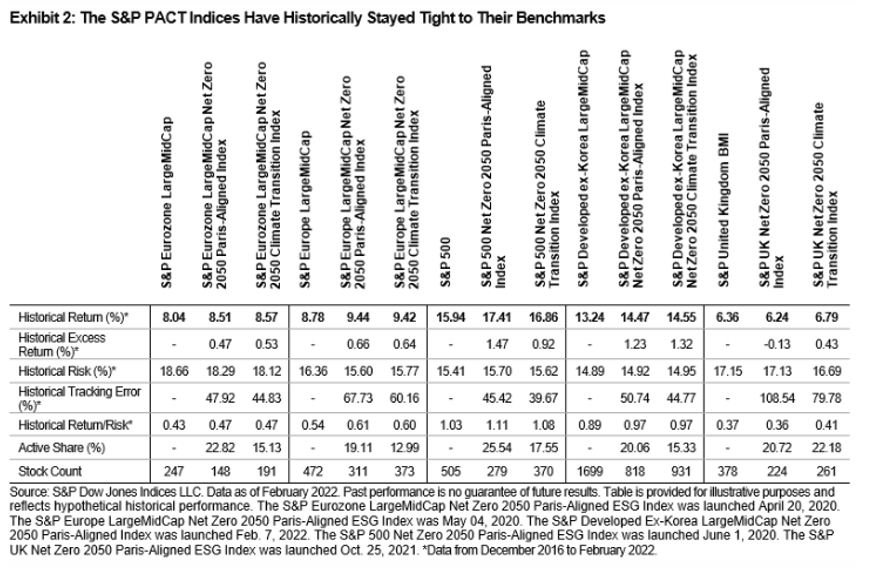

성과 지표

모든 S&P PACT 지수는 기후 관련 목표를 유지하는 동시에 벤치마크와 유사한 섹터 및 산업 구성을 유지하여 위험을 최소화하도록 설계되었습니다. 도표 2에서 볼 수 있듯이 이러한 목표는 각 S&P PACT 지수가 위험과 수익 측면에서 대체로 해당 벤치마크에 근접하여 양호하게 유지되고 있습니다.