지S&P 500® Dividend Aristocrats® 지수는 최소 25년 연속 배당을 인상한 엘리트 기업 그룹을 추적합니다. 이 지수는 최근 연례 재조정을 마쳤으며, 2025년 1월 31일 시장 마감 기준으로 적용되었습니다. 이번 재조정을 통해 Erie Indemnity Company, Eversource Energy, FactSet Research Systems가 추가되었으며, 총 구성종목 수는 69개로 늘어났습니다.

신규 편입종목 소개

Erie Indemnity Company

자동차, 주택, 사업체, 생명 보험 등을 제공하는 손해보험 회사입니다. 회사 웹사이트1에 따르면, Erie Insurance는 1925년 4월 펜실베이니아주 Erie에서 H.O. Hirt와 O.G. Crawford가 설립했습니다.

최근 분기별 수익 발표에 따르면, 2024년 9월 30일 기준 Erie Indemnity의 분기 순이익은 2023년 3분기 미화 1억 3,100만 달러에서 2024년 3분기 미화 1억 5,980만 달러로 전년 동기 대비 22.0% 증가했습니다.

Eversource Energy

코네티컷주 Hartford와 매사추세츠주 보스턴에 본사를 둔 에너지 기업으로, 기업 웹사이트2에 따르면 19세기 중반부터 운영되어 왔습니다. 현재 뉴잉글랜드 지역에서 440만 명의 고객에게 서비스를 제공하고 있습니다.

2025년 1월 31일 기준, 배당수익률은 4.96%로 S&P 500 Dividend Aristocrats 지수의 평균 배당수익률인 2.39%의 두 배가 넘습니다.

FactSet Research Systems

1978년 Howard Wille과 Chuck Snyder가 설립한 금융 데이터 및 소프트웨어를 제공하는 회사입니다. 현재 본사는 코네티컷주 Norwalk에 있으며, 회사 웹사이트3에 따르면 전세계 20개국에 37개 지사를 두고 있습니다.

FactSet의 2024년 11월 30일 기준 최신 분기실적 발표에 따르면, 매출 총이익률 54.5%, 자기자본이익률(ROE) 29.2%, 투자자본수익률 15.6%로 높은 수익성을 기록했습니다.

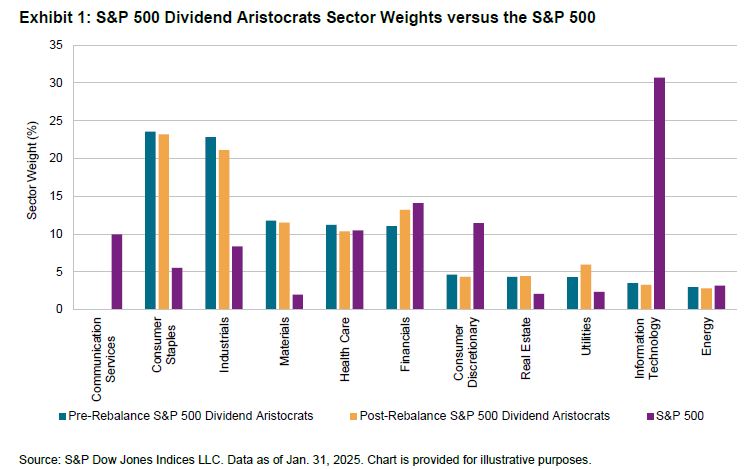

S&P 500 Dividend Aristocrats 지수 섹터 분석

신규 편입종목들은 전체 섹터 비중에 다소 영향을 미쳤습니다. 도표 1에서 볼 수 있듯이, 지수는 필수소비재 및 산업재와 같이 배당금을 꾸준히 지급하는 섹터에서 상대적으로 큰 비중을 유지했습니다. 반대로 정보기술 및 통신서비스 섹터는 여전히 낮은 비중을 유지하고 있습니다.

오랜 배당성장 역사

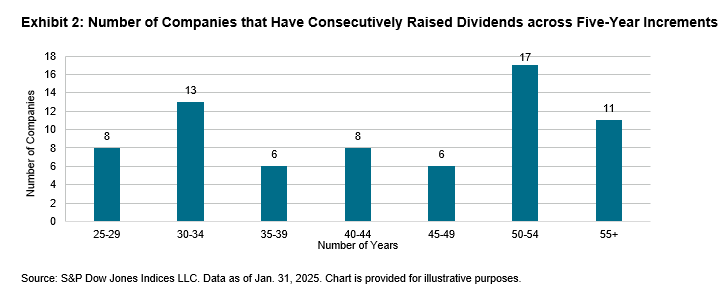

도표 2에 따르면 가장 최근 재조정 이후 S&P 500 Dividend Aristocrats 지수에 포함된 기존 종목 중 60% 이상이 최소 40년 동안 배당을 늘려왔습니다. 또한 이들 중 40% 이상은 50년 이상 배당을 증가시켜 왔습니다.