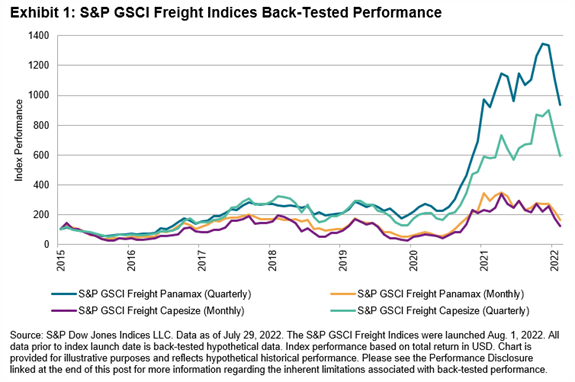

2022년 8월 1일, S&P 다우존스 지수(S&P DJI)는 S&P GSCI Freight 지수 시리즈를 출시했습니다. 이는 시장 최초로 S&P GSCI 지수에 기반한 단일상품 지수의 확장 버전입니다. S&P GSCI Freight 지수는 가장 큰 건식 대량화물시장에 대해 신뢰할 수 있고 공개적으로 사용 가능한 성과 벤치마크를 제공하도록 설계되었습니다. 이 지수는 발트 거래소의 월별 및 분기별 운임선도계약(FFA)을 기반으로 합니다. 지수 시리즈에는 다음 지수가 포함됩니다.

- S&P GSCI Freight Capesize 지수(월별)

- S&P GSCI Freight Capesize 지수(분기별)

- S&P GSCI Freight Panamax 지수(월별)

- S&P GSCI Freight Panamax 지수(분기별)

FFA는 주요 해운파생상품으로 주요 항로 중 하나를 통해 항해하는 표준크기 선박의 일일 평균용선비용(선박 수입)을 추적합니다. FFA는 음성 중개인을 통해 장외에서 거래되는 현금결제 선물계약이며 이후 SGX, ICE, CME, EEX와 같은 거래소로 변경되어 청산 및 지속적인 마진 관리를 합니다. 이러한 계약은 전통적으로 선주와 상품거래회사가 화물 노출을 헤지하기 위해 사용되어 왔습니다.

건화물 시장은 해운부문 중 가장 규모가 크며 상당한 물량의 매도·매수 주문이 상존하고 유동성이 큰 FFA 시장입니다. 이 부문은 Capesize와 Kamsarmax(과거에는 Panamax라고 지칭됨)의 두 가지 선박 유형이 지배합니다. 이러한 선박 유형의 FFA 거래량은 기본적으로 모든 물리적 건화물 시장 흐름을 설명하므로 이러한 계약에 기초한 지수는 금융산업 참여자가 건화물 시장에 진출하기 위한 첫 번째 시도가 될 수 있습니다.

- 케이프사이즈(Capesize): 일반적으로 건화물선의 가장 큰 표준크기입니다. 선박은 주로 철광석과 석탄을 실어 나르고 일반적으로 호주와 브라질에서 중국으로 화물을 운송하는 소수의 항로에 걸쳐 고용됩니다.

- 파나맥스(Panamax): 건화물선 중 두 번째로 큰 표준크기입니다. 선박은 석탄, 곡물, 기타 농산물뿐만 아니라 철광석과 보크사이트, 알루미늄, 구리, 인광석, 시멘트와 같은 소량의 벌크화물을 운송합니다.

화물운임에 대한 노출은 선박 종류와 무역 경로에 따라 다르지만, 대부분의 경우 화물이 최종 상품가치 중 많은 부문을 대표합니다. 예를 들어 브라질에서 중국으로 수출되는 전체 철광석 원가의 평균 20%를 화물이 차지하고 있습니다. 화물은 주요 원자재 비용 구성요소로 금융시장 참여자들이 복제 및 투자가 가능한 건화물 지수에 접근할 수 있는 것이 중요합니다.

지난 몇 년 동안 글로벌 공급망 혼란으로 인해 세계화물시장이 주목을 받으며 세계경제 사슬에서 중요한 연결고리 역할과 국제무역에 대한 기여도가 부각되었습니다. 화물운임은 해상무역에 대한 수요와 화물용량 공급 간의 균형에 의해 결정됩니다. 해상무역에 대한 수요는 경제활동 및 산업생산과 상관관계가 있으며 특정 상품시장의 지배적인 수요 여건에도 영향을 받습니다. 화물용량 공급은 전세계 선단규모, 이용률, 그리고 코로나19 대유행 및 최근 러시아-우크라이나 분쟁 기간 동안 목격된 바와 같이 사람과 선박의 자유로운 이동 어려움에 따른 충격에 따라 달라집니다.

글로벌 시장 참여자들이 점점 더 투자를 다각화하고 틈새시장 부문을 활용하기 위한 대체수단을 모색함에 따라 S&P GSCI Freight 지수 시리즈는 글로벌 경제활동, 해상무역, 개별 상품 및 지리적 시장 역학을 가늠하는 의미 있는 척도가 될 수 있습니다.