2020년 여름 한국 정부의 그린 뉴딜 발표에 이어 S&P 다우존스 지수와 한국거래소(KRX)는 협력관계를 맺고 2020년 11월 16일 S&P/KRX Carbon Efficient Capped 지수를 출시했습니다. S&P/KRX Carbon Efficient Capped 지수는 한국 주식시장에 대한 노출을 제공하는 동시에 고탄소배출 기업에 대한 노출을 최소화하고 가장 중요하게는 시장에서 기업의 변화를 촉진하는 것을 추구합니다.

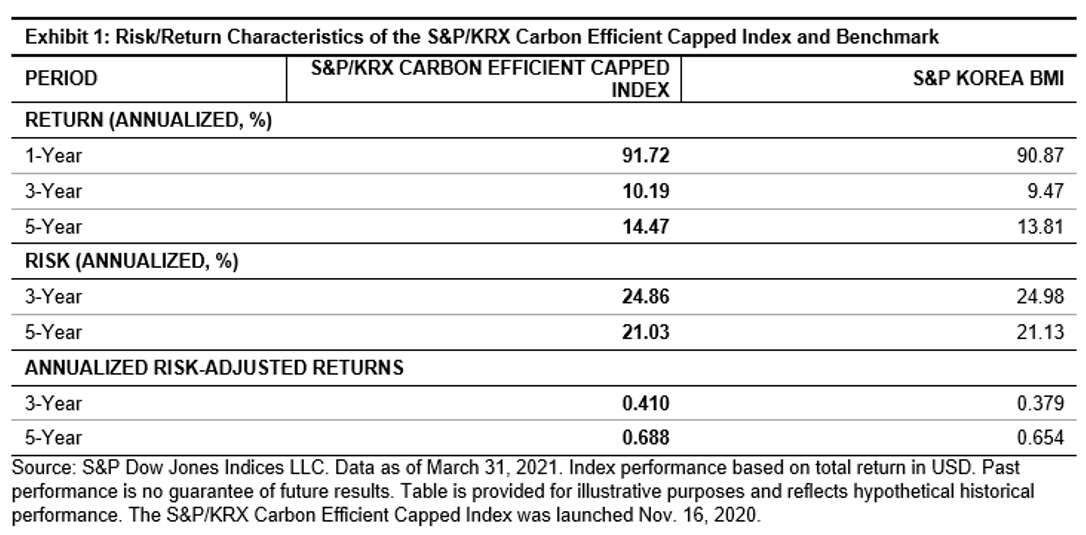

지수는 산업그룹의 가중치를 중립으로 유지하면서 도표 1에서 볼 수 있듯이 벤치마크와 유사한 성과 특성을 보이도록 설계되었습니다. 하지만 탄소 효율적 전략이 지난 몇 년 동안 약간 더 나은 성과를 거두었는데, 아마도 탄소 효율적 기업의 수익률에 대한 긍정적인 영향이 반영되었을 것으로 전망됩니다. 다음 섹션에서는 탄소 집약도 36.35% 감소를 달성하기 위해서 S&P/KRX Carbon Efficient Capped 지수에 속한 기업들의 가중치를 어떻게 재조정하는지에 대해 자세히 살펴보겠습니다.

S&P 탄소 글로벌 표준

S&P 탄소 글로벌 표준은 2018년에 특정 산업그룹 내 모든 기업을 글로벌 표준과 비교하기 위해 출시되었습니다. 각 GICS® 산업그룹에 대해 십분위 임계값이 결정되는데, 탄소 집약도가 가장 낮은 기업부터 가장 높은 기업을 1~10으로 분류합니다. 또한 S&P 탄소 글로벌 표준은 산업그룹을 검토하여 각각 ‘높은’, ‘중간’, ‘낮은’ 영향으로 분류합니다. 이 두 식별자는 모두 S&P Global Carbon Efficient 지수 시리즈 방법론에서 사용됩니다. S&P 탄소 글로벌 표준은 전세계 기업의 배출량 현황을 최신 상태로 유지하기 위해 매년 수정됩니다. 결과는 S&P 다우존스 지수 홈페이지에 게시되며 여기에서 볼 수 있습니다.