“은과 금, 은과 금,

모두가 은과 금을 원한다.”

- 벌 아이브스 (Burl Ives)

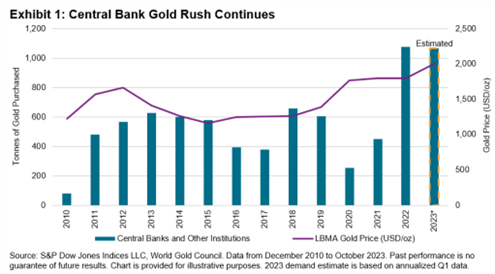

제가 가장 좋아하는 애니메이션은 벌 아이브스가 내레이션을 맡은 1964년 TV 스페셜 프로그램인 ‘빨간 코 사슴 루돌프’ 였습니다. 눈사람 샘 역을 맡은 아이브스는 산타의 작업장 근처에서 광산을 캐던 광부 유콘 코넬리우스(Yukon Cornelius)의 작업에 경의를 표하며 ‘은과 금’을 불렀습니다. Dow Jones Commodity Silver 지수는 11월에 10.6% 상승률을 기록하면서 큰 성과를 거두었습니다. Dow Jones Commodity Gold 지수도 이에 뒤지지 않게 사상 최고치를 기록한 후 거래량 감소로 하락세로 돌아섰습니다. 중국 인민은행을 포함한 각국 중앙은행은 올해 1~3분기 동안 금 800톤을 포트폴리오에 계속 추가했습니다. 인플레이션으로 인해 법정화폐가 큰 타격을 입는 가운데 금 매입으로 인해 가격이 사상 최고치를 기록했습니다. 지난 1년간 기록적인 금 매입에 이어 각국 중앙은행은 2022년 수준과 거의 일치하는 속도를 보이고 있습니다. 하지만 실물 금 ETF 순환매로 연간 120억 달러 자금이 유출되면서 투자자들은 미 연준과 대치하고 있는 것으로 보입니다.

귀금속 이외에 중국 경기회복에 대한 낙관론이 다시 부상하면서 산업용 금속도 월간으로 강세를 보였습니다. S&P GSCI Lead 지수, S&P GSCI Zinc 지수, S&P GSCI Copper 지수를 포함한 산업용 금속은 각각 2%, 3%, 4% 올랐습니다.

‘실버벨’이 10% 수익률을 보인 가운데 코코아와 커피는 각각 12%와 13% 수익률을 기록했으며, S&P GSCI Coffee 지수는 두 달 연속 두 자릿수 수익률을 기록했습니다. 코트디부아르에서 발생한 폭우로 인해 생산량 감소되면서 S&P GSCI Cocoa 지수는 연초이후 72% 올랐고, 연초이후 50% 넘게 상승한 S&P GSCI Sugar 지수와 더불어 연말연시를 달콤하게 장식할 것으로 보입니다. 너무 많이 먹지 마세요. 그렇지 않으면 유콘 코넬리우스(Yukon Cornelius)가 당신을 치과에 데려가 충치를 뽑아야 할지도 모릅니다.