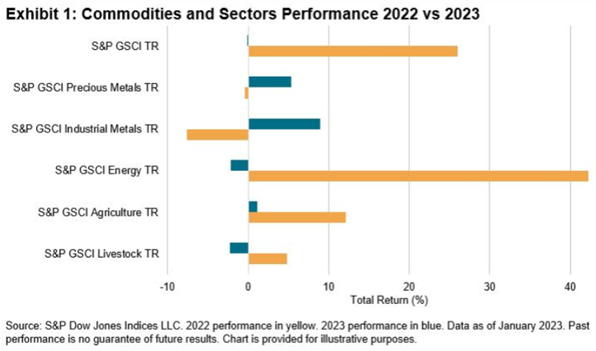

S&P GSCI 지수를 구성하는 24개 개별 원자재상품은 2023년 첫 달을 서로 다른 성과로 마감했습니다. 인플레이션 예상치에 대한 불확실한 경로가 반영되었기 때문입니다. 산업용 금속이 선두를 달린 가운데 절반은 양호한 성적을 거두었고, 나머지 절반은 하락했습니다. 유럽 국가들이 탱크를 가득 채우면서 천연가스가 급락했습니다. 금은 10년 만에 가장 좋은 새해 첫 출발을 보인 반면 농업 및 축산 섹터는 거의 보합세로 1월을 마감하여 기초 원자재상품의 변동성이 가려졌습니다.

시장참가자들은 주요 산업용 금속에 대한 가격대응 일부를 뒤집으며 2023년을 시작했습니다. 런던금속거래소(LME) 금속 재고가 1989 년 이후 최저 수준으로 급감하면서 S&P GSCI Zinc 지수가 14.59% 웃돌았습니다. 이러한 재고 수준은 중국에서 아연 재고가 늘어나면서 다소 상쇄되었습니다. S&P GSCI Aluminum 지수와 S&P GSCI Copper 지수는 최근 글로벌 연착륙 기대감에 힘입어 각각 11.34%와 10.45% 상승했습니다. 이들 세 가지 금속은 30년 만에 가장 좋은 출발을 기록했습니다. S&P GSCI Nickel 지수는 2022년에 가종 좋은 연간 성과를 기록한 이후 하락했습니다. 산업용 금속은 미래경제에 가장 중요한 투입요소로 간주되며 수요가 빠르게 증가할 것으로 예상되는 반면 공급은 향후 10년 동안 제한될 수 있습니다. 중국이 엄격한 코로나19 봉쇄조치에서 벗어나 재개방한 점도 해당 섹터의 강한 가격움직임에 기여했습니다.

주요 에너지 섹터 뉴스로는 재고가 다소 과잉 양상을 보인 탓에 1월에 S&P GSCI Natural Gas 지수가 34.22% 하락한 점을 들 수 있습니다. 유럽이 예상을 훨씬 웃도는 수준으로 탱크를 채웠기 때문입니다. 이러한 상황은 유럽 지역이 지금까지 놀라울 정도로 따듯한 겨울을 보인 점과 더불어 러시아 수입 차단 이후 초래될 공급 부족에 대한 두려움을 완화했습니다. 투자자들이 2년여 만에 가장 빠른 속도로 석유선물 및 옵션으로 복귀했지만 석유 섹터는 보합세로 마감했습니다.