30년 전 빌 클린턴이 미국 42대 대통령으로 취임할 준비를 하고 있었고 S&P 500® 지수는 430을 조금 넘게 마감했으며 최신 비즈니스위크 잡지는 1993년이 주식시장에서 ‘지혜로운 선택의 해’가 될 것이라고 선전했습니다. 한편, 다른 증권 종류가 뉴욕증권거래소에서 혁명적인 데뷔를 앞두고 있었습니다. 그것은 전체 지수가치 주식을 한 번에 거래할 수 있게 해줄 것입니다.

2023년 1월 29일, 초기에 Standard & Poor's Depository Receipt 또는 약어 SPDR(‘스파이더’)로 알려진 세계에서 가장 오래 살아남은 ETF가 거래를 시작한 지 30주년을 기념합니다. 이제 세계에서 가장 규모가 큰 펀드 중 하나이며 어떤 날에는 가장 많이 거래되는 유가증권에 대해 당사는 출시 이후 29년을 약간 지난 기간을 다루는 일회성 SPIVA® 분석 특별판으로 기념일을 나타냅니다.

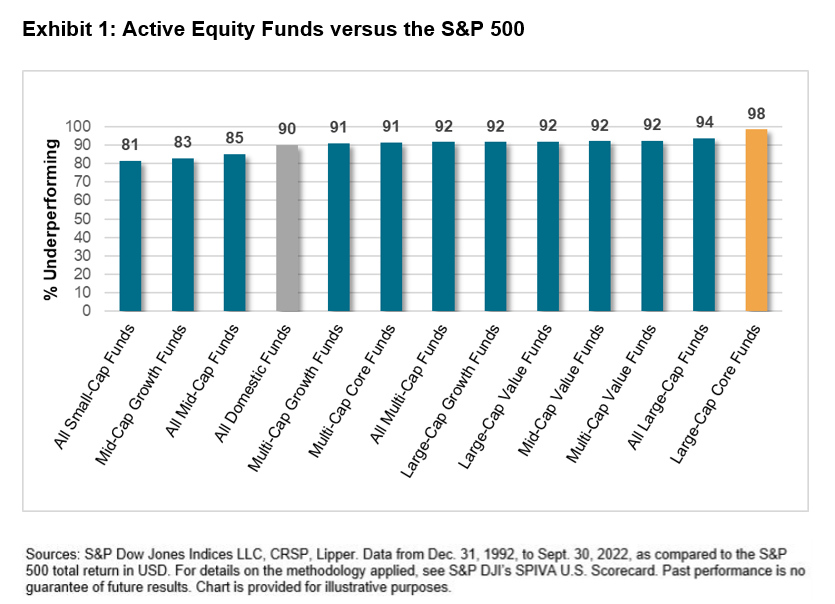

도표 1은 정규 SPIVA 미국 스코어카드와 동일한 분석 엔진 및 데이터원을 사용하고 최근 분기말을 기준으로 거의 30년 동안 액티브 미국 주식 뮤추얼 펀드 성과를 비교합니다. 미국 대형주 핵심 범주 및 모든 역내 미국 주식 액티브 펀드에 대한 통계가 강조됩니다.

해당 수치는 놀라운 이야기를 말해줍니다. 전체기간 동안 액티브 대형주 핵심 펀드 중 2%만이 S&P 500 지수보다 양호한 성과를 거두었습니다. 중소형주 및 성장(우수한 유니버스의 긍정적인 작용에 혜택을 입은)과 같은 범주에서도 액티브 펀드 중 최소 81%가 벤치마크보다 성과가 저조했습니다. 전반적으로 모든 범주에서 액티브 펀드 중 90%가 S&P 500보다 저조한 성과를 보였습니다.