国・自動車メーカーが設定するカーボンニュートラル目標は?脱炭素化の重要性も解説

自動車業界における脱炭素レポート 無料ダウンロード

本記事の内容に加えて、電気自動車のバッテリーに関連する脱炭素化について解説しています。

モビリティ分野におけるカーボンニュートラルの現状・課題は、持続可能な社会を目指す上で極めて重要なテーマです。環境に配慮した自動車の製造は世界的に求められる基準となっており、現状の把握が欠かせない課題と言えます。

そこで本記事では、国および自動車メーカーが設定するカーボンニュートラル目標についてわかりやすく解説します。

モビリティ分野において脱炭素化が重視されている理由や、持続可能性に向けた自動車業界の取り組み・実態についても紹介しますので、カーボンニュートラルや脱酸素に関心がある方は、ぜひ最後までご覧ください。

モビリティ分野における脱炭素化の重要性

モビリティ分野とは、一般的に自動車業界を中心とした交通関連業界を指します。近年、温室効果ガスの排出削減や持続可能な都市の発展などを目指すべく、モビリティ分野における脱炭素化の重要性が非常に高まっています。

本章では、モビリティ分野で脱炭素化が重要視されている現状と、その理由を各国政府が設定するカーボンニュートラル目標と併せて解説します。

カーボンニュートラル目標に関与するステークホルダー

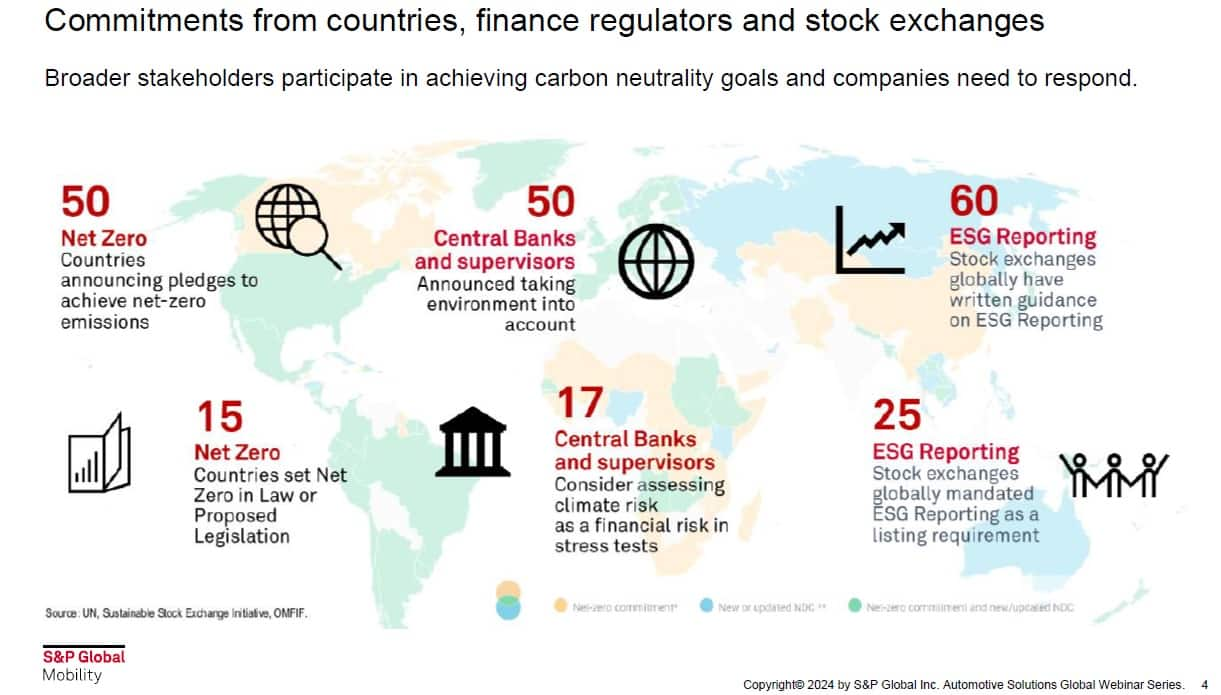

カーボンニュートラル目標の達成には、各国政府や金融規制当局、証券取引所をはじめ、世界中の幅広いステークホルダーが参加しています。自動車メーカーとしては、これらステークホルダーによるコミットメントに応えていく必要があります。

例えば、世界の50カ国がネットゼロ(※1)達成の誓約を発表しています。そのうち15カ国が、ネットゼロ達成の誓約を法律に盛り込んでいます。

また世界の50の中央銀行および監督当局では、環境を考慮に入れることを発表しています。そのうち17の中央銀行が、気候変動リスクをストレステストの財務リスクとして評価することを検討中です。

このように、世界中の金融市場が、気候変動に対処するためのメカニズム・アプローチの発見を図っています。

さらに世界の60の証券取引所では、ESG報告(※2)に関するガイダンスを文書化しています。これらの証券取引所ではESG報告を上場要件として義務付けており、すでに25銘柄がESG報告を行っている状況です。

※1:温室効果ガスの排出量を正味ゼロにすること。正味ゼロは、温室効果ガスの排出量から吸収量や除去量を差し引いた合計をゼロにすること。

※2:企業の環境(Environment)、社会(Social)、企業統治(Governance)の3つの側面に焦点を当てた評価と報告のこと。

各国政府が設定するカーボンニュートラル目標

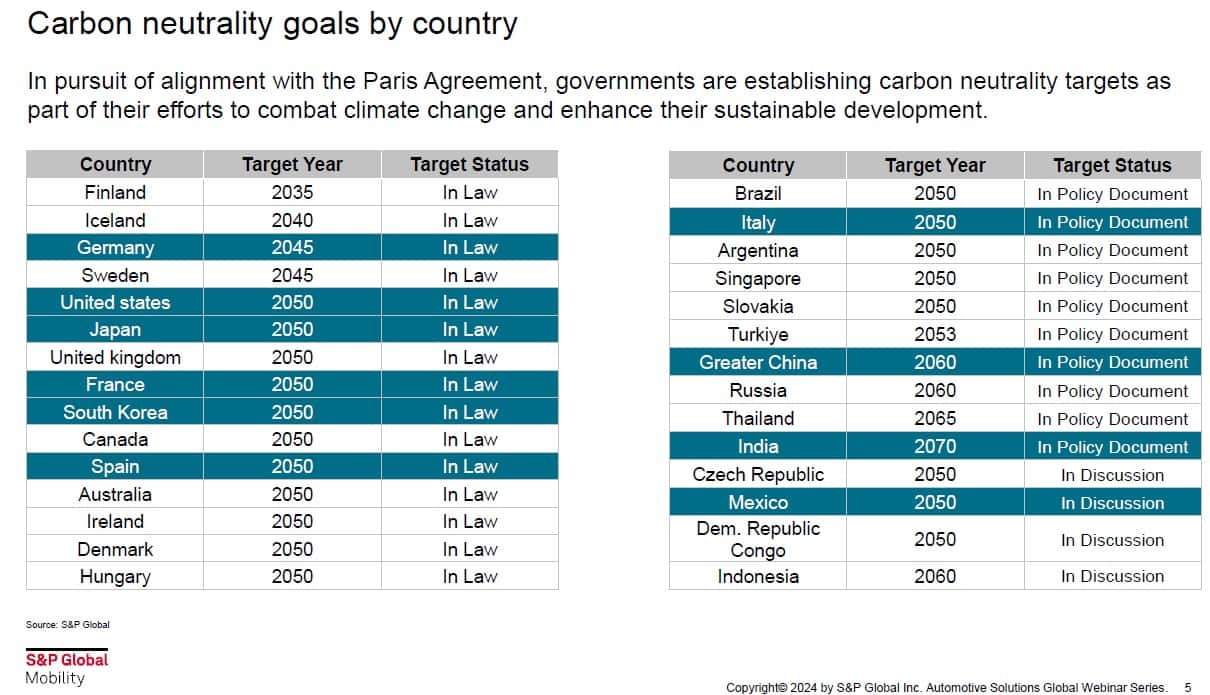

パリ協定(※3)では、気候変動・地球温暖化に向けた対処方法の検討・合意が行われました。その中で、2100年までに世界の平均気温を工業化以前の水準から1.5度以下に抑えることが目標とされています。

各国政府はパリ協定への整合を目指し、気候変動と闘い、持続可能な開発を強化する取り組みの一環として、それぞれ独自のカーボンニュートラル目標を設定しています。

上記の表を見るとわかる通り、フィンランドは2035年までにカーボンユートラル目標の達成を目指しており、それを法律で義務付けています。

一方、上記の表にて日本を含む青い背景で着色されているのは自動車を多く抱える国々であり、2045年や2050年、2060年での達成を目指しています。

※3:第21回気候変動枠組条約締約国会議が開催されたフランスのパリにて2015年12月12日に採択された、気候変動抑制に関する多国間の国際的な協定のこと。

モビリティ分野で脱炭素化が重要な理由

ここでは、モビリティ分野で脱炭素化が重要とされている理由を2つ解説します。

持続可能性の重要性が高まっているため

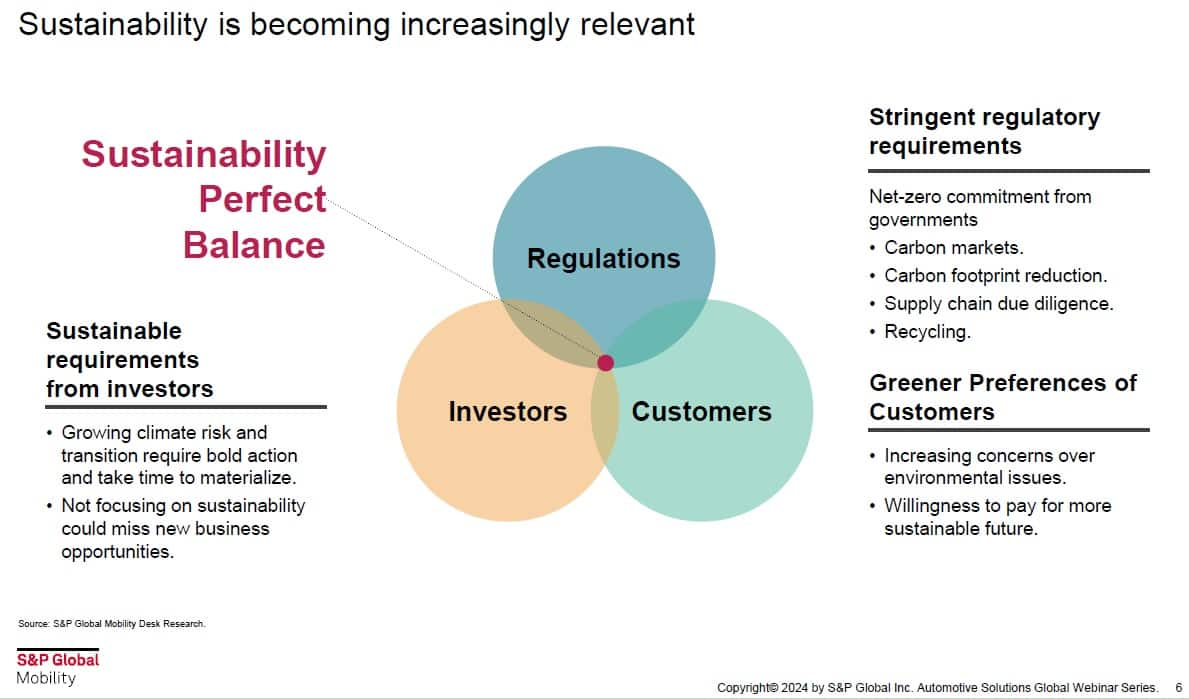

持続可能性、つまりサステナビリティ(※4)の取り組みは、規制当局、投資家、顧客などとの間で複雑なバランスを取りながら進めていく必要があります。

まず投資家は、脱炭素化・持続可能性に向けた具体的な行動を起こしてほしいと考えています。

持続可能な産業にならなければ、ビジネスコスト増大にもつながります。炭素コストの上昇があるなか、持続可能性への意識が低い状況では、事業運営のための資金調達が難しくなると考えられます。

さらに企業が持続可能性について何の注意も払わなければ、新たなチャンスや技術的リーダーシップの喪失につながるでしょう。

そして規制も、脱炭素化を推進し、将来の市場を形成する重要な原動力です。政府がネットゼロを約束したことで、以前よりも消費者心理が持続可能性を好ましく思う傾向が見られます。

環境問題への関心が高まる中で、持続可能な未来の実現のためならば、多くの費用を払うことを厭わない消費者が増えているといえるでしょう。

※4:環境や経済等に配慮した活動を行うことで、社会全体を長期的に持続させていこうという考え方。

温室効果ガス排出量の約4分の1は運輸部門が占めるため

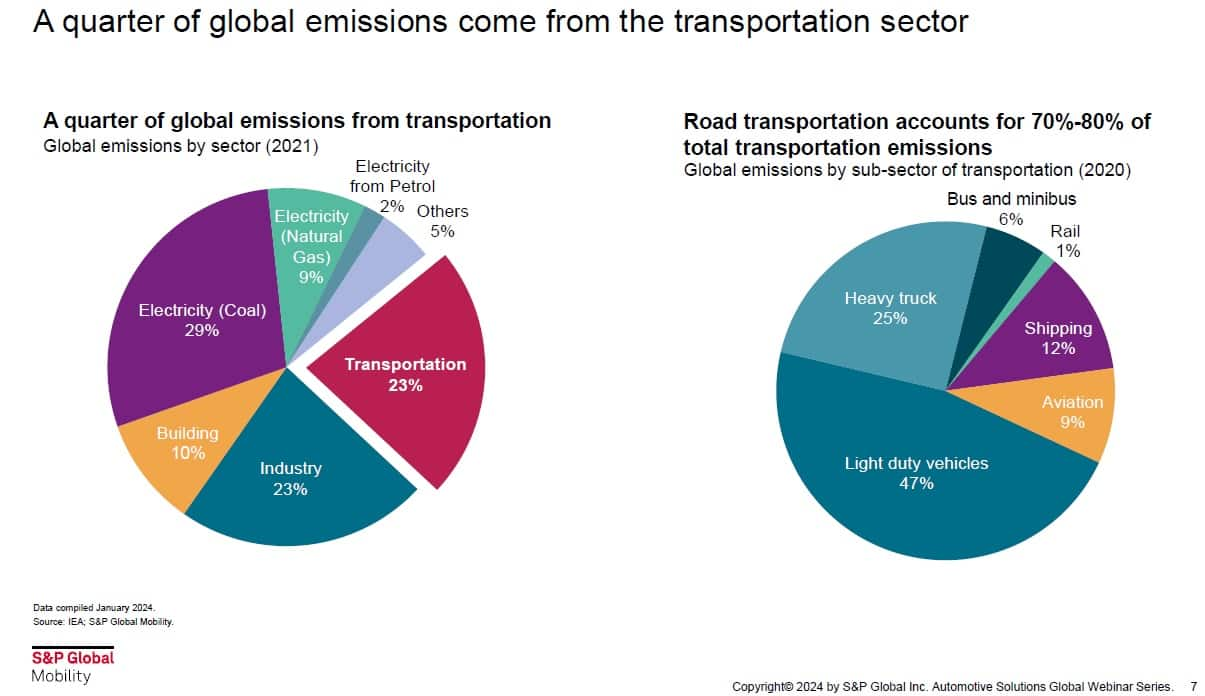

上記のグラフにあるように、運輸部門は2021年における世界の温室効果ガス排出量の23%を占めています。運輸部門の中では、乗用車が温室効果ガス排出量の約半分を占めている状況です。ここに中型・大型車を含めると、道路を走行する自動車は運輸部門の75%を占めています。

このことから、カーボンニュートラル目標を達成するためには、運輸部門における脱炭素化の重要性が非常に高いと言えます。

持続可能性に向けた自動車業界の取り組みと実態

本章では、自動車業界による持続可能性に向けた取り組みを中心に解説します。

モビリティ ニュース&アセット コミュニティ

モビリティに関するニュース記事、有識者による記事、オンデマンドのポッドキャストなど、当社の専門家やパートナーから提供される重要な情報をご覧いただけます。

spglobal.com/News-Assets_Japan

自動車メーカーが独自に設定するカーボンニュートラル目標

上記の表は、主要な自動車メーカーによる独自のカーボンニュートラル目標です。表を見るとわかる通り、多くの自動車メーカーでは、BEV(※5)の完全導入を達成してから5〜15年後のカーボンニュートラル目標の達成を目指しています。

※5:「Battery Electric Vehicle」の略。ガソリンを使わず電気のみを使って走る「バッテリー式電気自動車」のことで、エンジン(内燃機関)がないのが特徴。

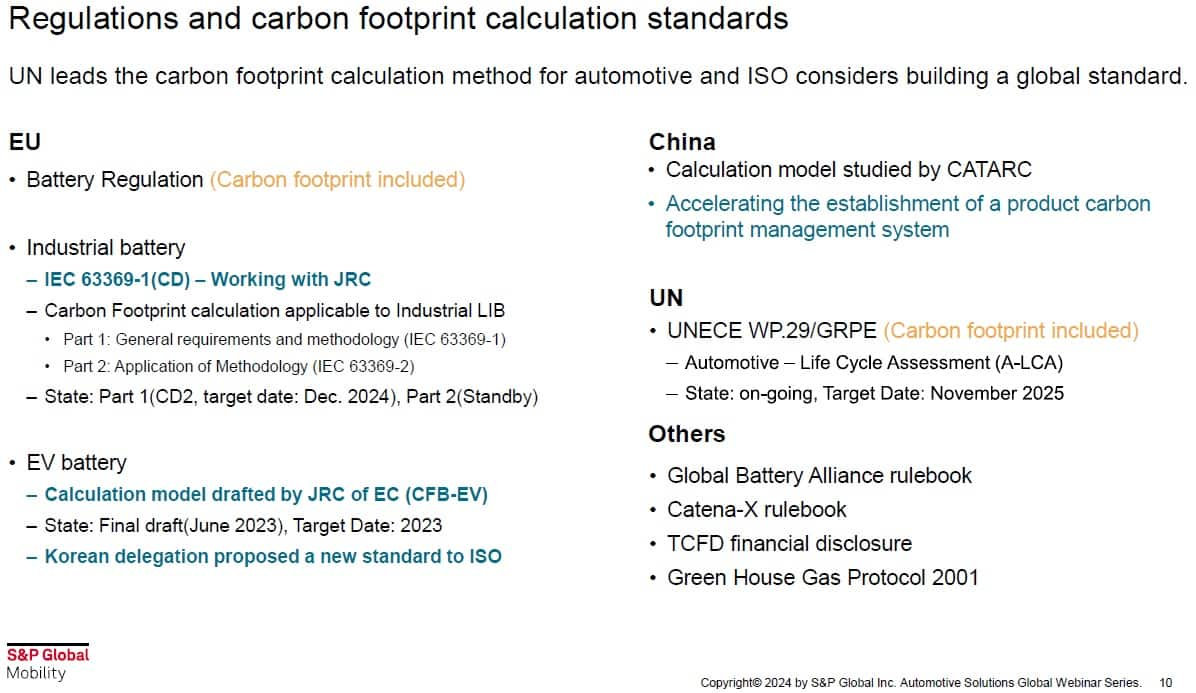

カーボンフットプリント算出基準と規制

国連は自動車のカーボンフットプリント(※6)の計算方法を主導し、ISO(国際標準化機構)は世界標準の構築を検討しています。今後、自動車メーカーには、それを踏まえたカーボンニュートラル目標の設定が望まれています。

※6:商品・サービスの原材料調達から廃棄・リサイクルに至るまでのライフサイクル全体を通して排出される温室効果ガスの排出量

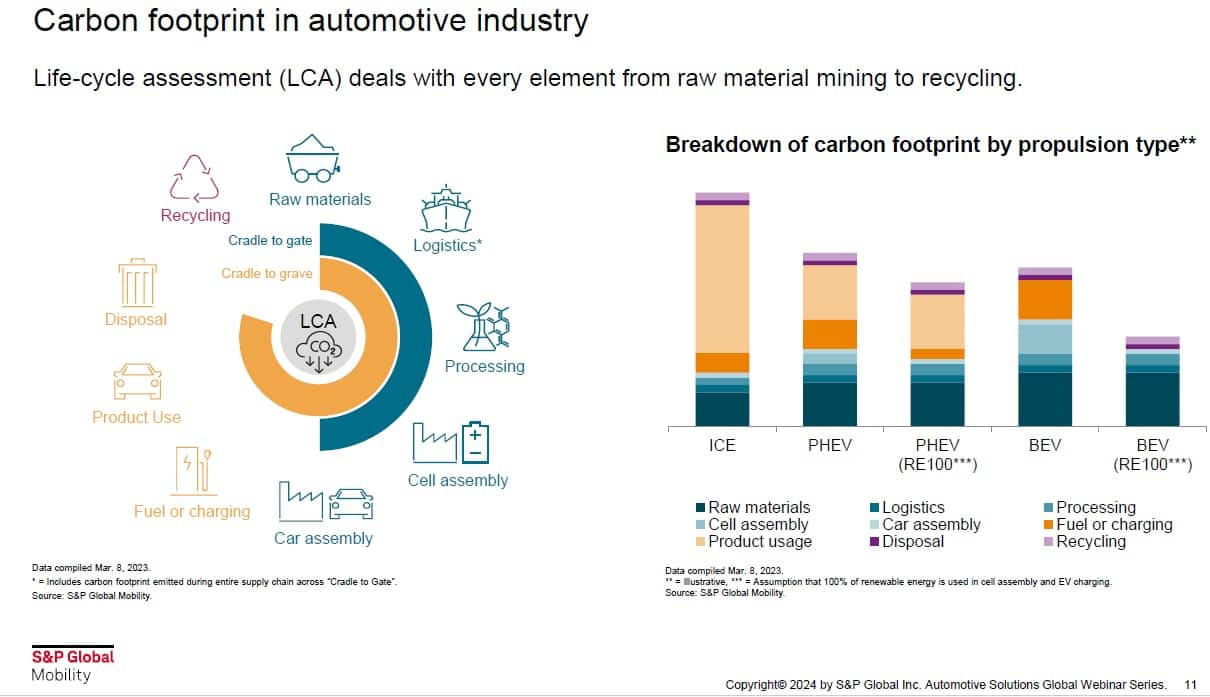

自動車産業におけるCO2排出量

国連は、自動車部門におけるライフサイクルアセスメント(※7)の開発にも取り組んでいます。カーボンニュートラル目標を達成するには、製品のライフサイクルの一部のみを見ていては不十分であるためです。

持続可能性の未来を実現する上で、より包括的な解決策を求めるには、生産段階、使用段階、排気段階も含めて検討する必要があります。

BEVは、内燃機関を搭載した自動車よりも約30%排出量が少ないというデータが出ています。

上記の右図では、CO2排出量について生産段階を青、使用段階を黄色で示しており、BEVとICE(内燃機関)の構造的な違いがわかりやすくなっています。

BEVは重量が比較的重く、バッテリーをはじめエネルギーを大量に消費する部品を搭載しているため、使用開始段階ではCO2を大量に排出する傾向があります。ただし、総合的に見た場合に内燃機関よりもCO2排出量が少ないといえるでしょう。

※7:ある製品・サービスのライフサイクル全体(資源採取、原料生産、製品生産、流通・消費、廃棄・リサイクル)又はその特定段階における環境負荷を定量的に評価する手法。

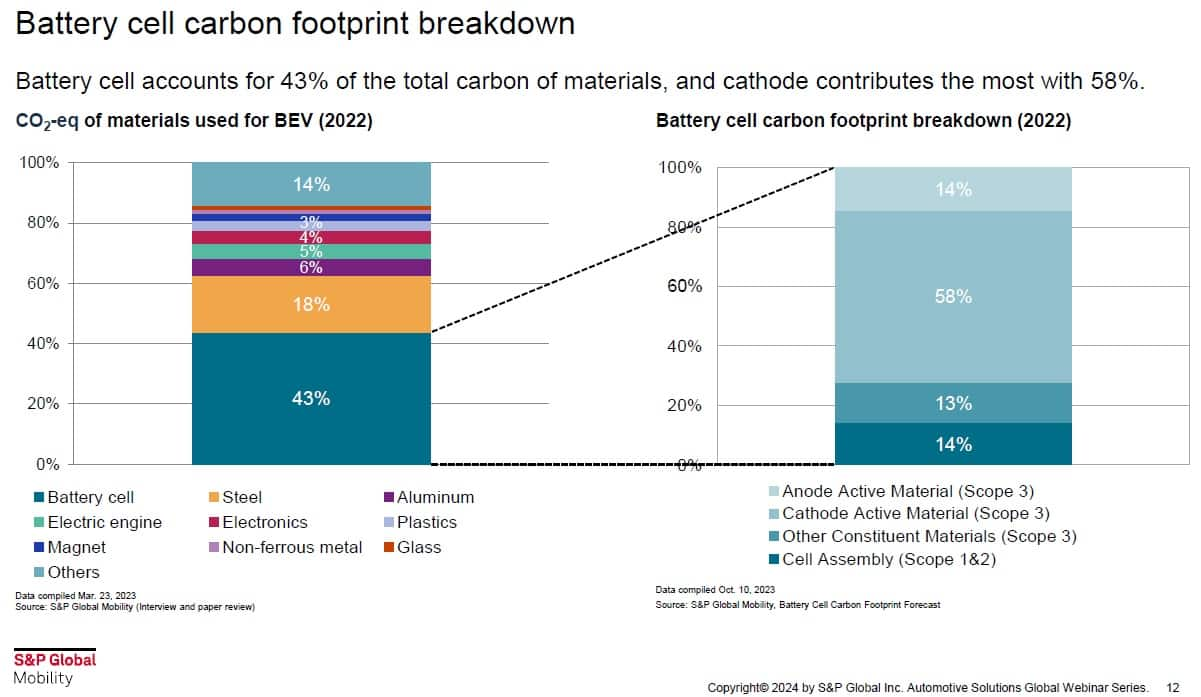

バッテリーセルにおけるカーボンフットプリントの内訳

上記の左図は、EV一台あたりのカーボンフットプリントの構成比です。この中で特に注意すべきなのは、EVの生産段階におけるCO2総排出量の43%はバッテリーセル(バッテリーを形成する一つひとつの電池)に起因している点です。

右図を見るとわかる通り、バッテリーセル内では、正極活物質がCO2を排出する大きな要素となっています。総排出量の58%はカソード材料に起因しており、細胞集合体が14%、その他の成分が13%と続いています。

上記に含まれるニッケルやリチウム、コバルトなどの素材の加工や精製には、非常に多くのエネルギーを要します。これにバッテリー自体の重量も相まって、バッテリーに関するCO2排出は多くなるのです。

まとめ:持続可能性に向けてモビリティ分野での脱炭素化が重要

本記事では、各国政府や自動車メーカーが設定するカーボンニュートラル目標や、脱炭素化の重要性について解説しました。

特にモビリティ分野では、温室効果ガス排出量の約4分の1が運輸部門から発生しており、脱炭素化の取り組みが急務とされています。今後、各自動車メーカーではカーボンニュートラル目標を掲げ、持続可能性に向けた具体的な行動が求められています。

規制当局や投資家、顧客などからの要請を受け、うまくバランスを取りながら持続可能性に向けた取り組みを進めていきましょう。