【メーカー別】ライトビークルの販売台数や動向を詳細解説 主要8社の展望とは

ライトビークル販売台数レポート 無料ダウンロード

本記事の内容詳細に加えて、国内全体のライトビークル販売台数動向も解説しています。

「メーカー別のライトビークルの販売台数が知りたい」と考える方は多いでしょう。各メーカーの状況を詳しく知ることで、今後の動態予測に役立ちます。

そこで本記事では、主要8メーカー別にライトビークルの販売台数や動向について、徹底的に解説しています。

各メーカーの現状と展望を詳細に記載しているので、ぜひ最後までご覧ください。

メーカー別:自動車の販売展望(7月時点の最新予測)

この章では、メーカー別の自動車販売について、2021年から2030年に向けての展望を解説します。

ここで示す各グラフは2024年7月時点の最新データです。

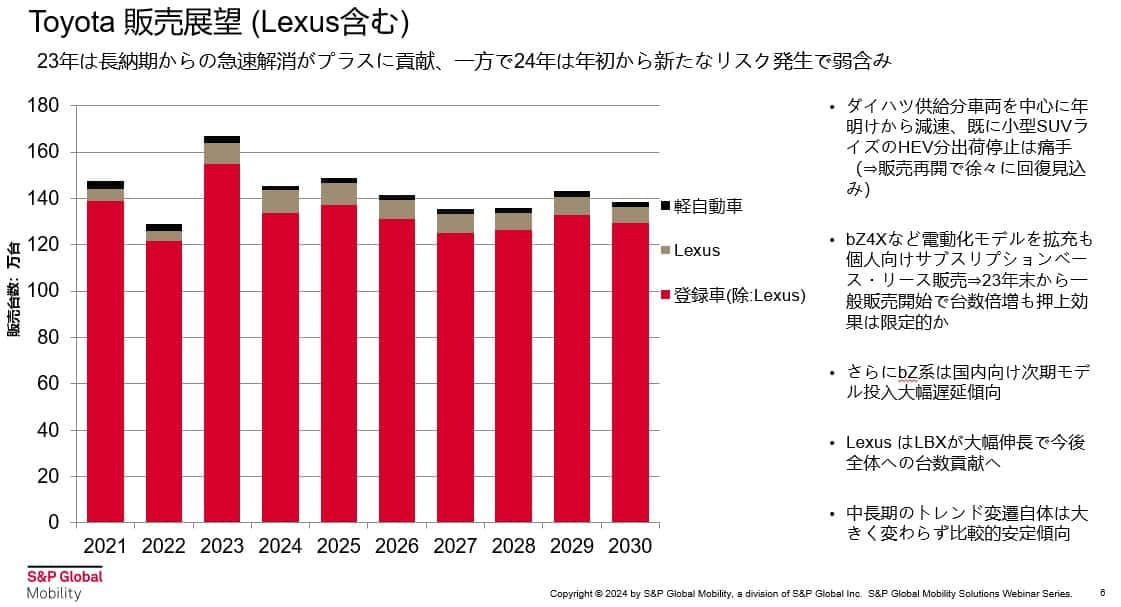

トヨタの販売展望(Lexus含む)

この章では、トヨタの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

※ただし、トヨタはLexusを茶色に塗り分けており、登録車にLexusは含まれていません。

販売台数は1割強の減少見込み

トヨタの販売台数は、1割強の減少が見込まれます。

トヨタでは、現在カローラとヤリスクロスが出荷停止状態で、グラフは7月末までの出荷停止状況が反映されています*。

*ただし、8月末までの停止状況は織り込まれていません。

8月以降も出荷停止状態が続くと、ヤリスクロスが国内で人気の車種である点、ハイブリッド人気を後押しできない点から、2024年のトヨタの販売台数は減少傾向になると予想されます。

年内は弱含み傾向になる可能性が高く、現時点では昨年比**13%減で145万台程度の見込みです。

**2023年は170万台を割り込む程度

また、グラフのデータは、ダイハツから供給されている車両(ライズなど)も含まれている点に注意してください。ライズに関しては販売が再開されているため、今後は徐々に回復が見込まれます。

今後の回復の見込みとLexusブランドの貢献

ヤリスクロスの出荷停止の影響で減少傾向が予想されるものの、販売が再開されている車種もあり徐々に回復傾向になると考えられます。

また、自動車の電動化についてはbZ4Xが有力です。bZ4Xの拡充として、サブスクリプションベースでの販売が行われていました。最近ではリース販売や小売販売も開始されており、販売台数は2倍近くに増加しています。

とはいえ、販売台数回復への貢献は限定的であると見ています。

なお、Lexusブランドだけで見た場合は、LBXなどの新規の投入車両が比較的好調です。Lexus全体では、2024年は約4%のプラスで10万台に近い大幅伸長が実現しています。

トヨタ全体ではマイナスですが、一部ではLexusの貢献によりプラスに転換していく見立てです。

中長期のトレンド

中長期のトレンド自体に、大きな変化はありません。

bZ系などの国内向け電気自動車はモデルの刷新傾向が大幅に遅延しているものの、台数が少ないため全体へのインパクトは限定的なものに留まっています。

一方、ハイブリッド車種は人気で影響力が大きいことから、これらのモデルの刷新や更新時期が大きなポイントです。

総合的に見ると、2024年は140万台前後で推移すると予想しています。2025年は今年の落ち込み分のリバウンドとして若干増加するものの、2026年以降は安定傾向になるでしょう。

またLexusにおいてはプレゼンスの上昇、セグメント車両としてLexusで小型のSUVをリリースすることもあり、販売台数が大幅に伸長すると予測しています。

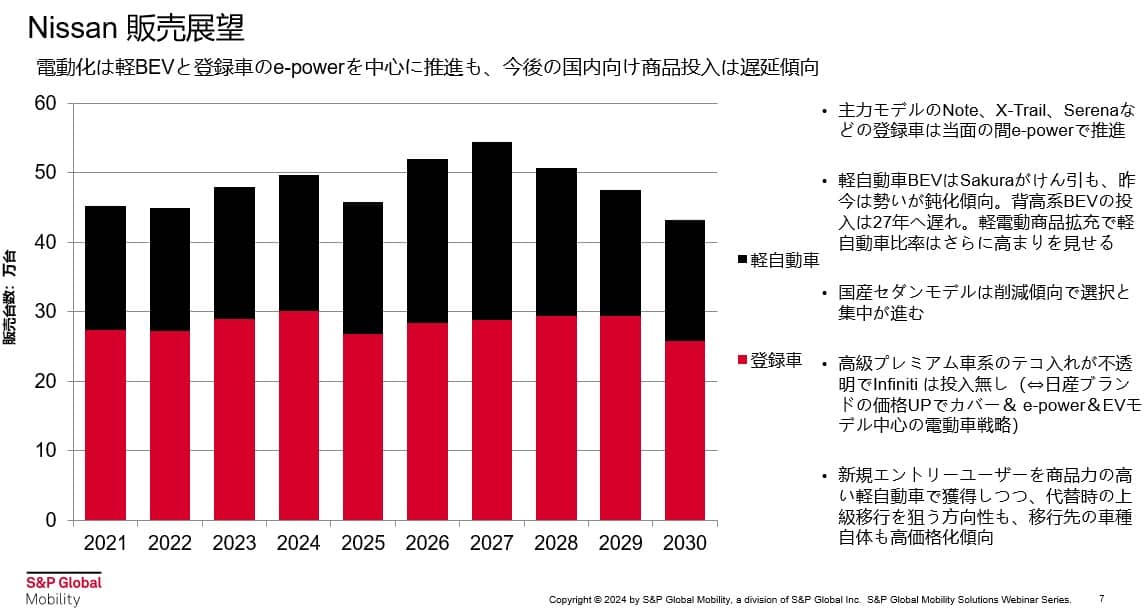

日産の販売展望

この章では、日産の今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

昨年比で3%強の伸長と予測

日産は昨年比で約3%の伸び、プラス基調であると予想しています。

※2023年の販売台数は48万台前後

全体の比率では、DAYSやROOXが好調のため、軽自動車の割合が増加しています。登録車では、X-Trailが比較的堅調です。

2026年以降は盛り上がり傾向

2025年以降DAYSやKICKS、ROOXなどの背高系自動車の刷新が予定されており、2026年以降は盛り上がり傾向を予想しています。

また、NOTEやX-Trailの人気車種の新モデルが2026年頃にリリースされるため、この点も2026年以降の販売台数増加に貢献すると見ています。

これらの人気車種の新モデルが比較的まとまって投入されるため、2026年〜2027年は持ち上がりのプラス成長の見込みです。

さらに電動化について、軽自動車はバッテリーEVを中心に進行、登録車ではハイブリッドに対抗してe-POWERに注力していくでしょう。

SAKURAのような背高系かつバッテリー搭載型の軽自動車の投入予定が2027年にずれ込んでいるものの、2025年、2026年の他製品刷新や新規車種の投入により2027年が支えられると予測できます。

電動主流車種を含めて全体的に拡充傾向であるため、今後も軽自動車の比率はさらに高まる見込みです。

セダンモデルは削減傾向

登録車においてはセダンモデルはほぼ削減傾向で、基本的にはハッチやSUV車種で選択集中を図る戦略です。

Lexusのようなプレミアム車種をつくるより、価格アップによって日産ブランドの価値を高めることでカバーしていくと考えられます。

その原動力として、e-POWER系やハイブリッド系の車両、EVモデル中心の電気自動車が貢献していくと予想しています。

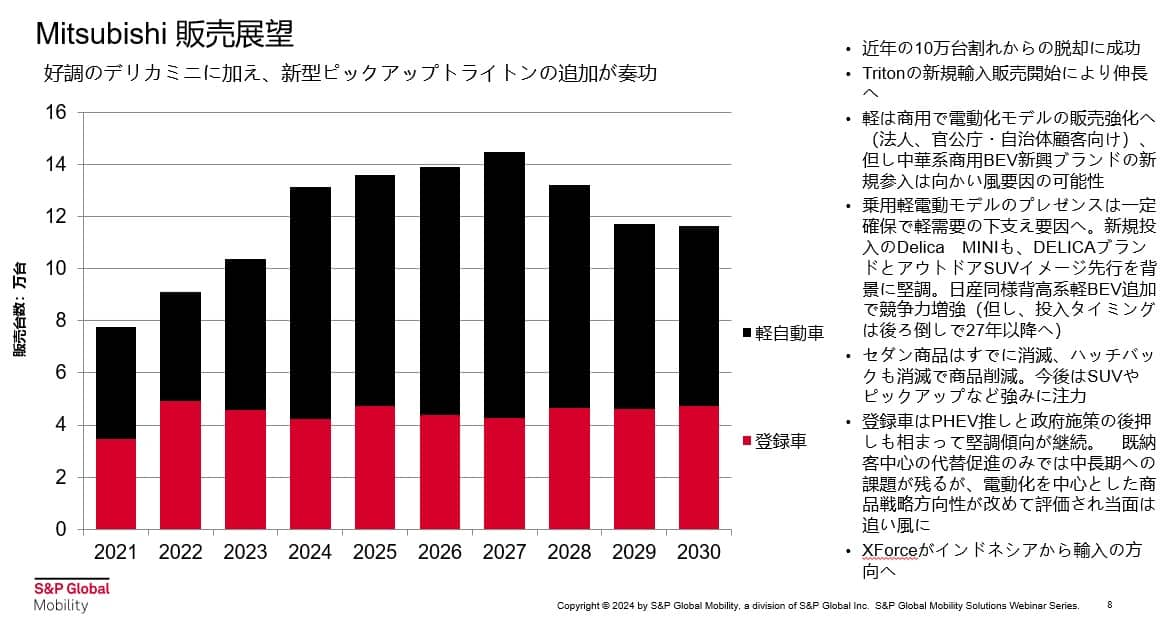

三菱の販売展望

この章では、三菱の今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

2030年にかけて10万台超と予想

三菱の今後の販売展望については、2030年まで10万台超を予想しています。

三菱は新型コロナウイルスのパンデミック以来、10万台割れが続いていましたが、2023年以降は回復傾向です。

全体としては、軽自動車の貢献が大きいことがわかります。特にdelica miniは、効果的なテレビCMなどのPRが功を奏し、人気ランキングでは上位にランクインしています。

10万台超をもたらす主な要因

三菱の10万台超をもたらす要因としては、下記が挙げられます。

- delica miniの好調さ維持

- ピックアップ型トラックのTRITONの復活

- 法人や公的機関への販売強化

delica miniが比較的好調で、軽自動車全体を支えている状況です。

また、登録車でも台数は限定的とはいえ、ピックアップトラック型のTRITONが再投入された点は重要です。

元々はJeepのGladiatorや、トヨタのハイラックス商品などに限られていたため、TRITONの存在は今後、登録車の下支えに貢献するでしょう。

さらに、いわゆるフリート系の商用車、特に電動化モデルではアイミーブ、ミニキャブなど商用系のバッテリーEVを一定数確保できており、将来はプラスとなると予想しています。

しかし、中華系のバッテリーEV系新興ブランドが公的機関以外の分野で拡大していくと、マイナス影響につながる恐れがあります。

また、背高系、かつスライドドアの電気自動車製品の投入により、拡販競争力の下支えに貢献すると見ています。

今後の商品における傾向予測

今後の商品展開の傾向としては、SUVやピックアップトラック系などの強みを伸ばしていく戦略になると見ています。

消費者の商品選択が進みバリエーションが減少する代わりに、注力すべき製品にエネルギーを注ぐことで成果を上げるでしょう。

これは、既にセダン商品やハッチバック、MIRAGEが消滅していることからもわかります。

したがって、すべての製品をフルカバーするよりも、下記のような施策になると予想されます。

登録車の場合の戦略は、次のとおりです。

- プラグインハイブリッド(PHEV)を一定数カバーする

- 比較的価格が高くても売れるような状況を作る

軽自動車の予測戦略は、次のとおりです。

- 電動化とアウトドア志向のポイントを押さえる

さらに、PHEVなどの電気自動車では、政府のエコカー減税や補助金の後押しを上手く活用できるため、当面はプラス効果の見込みです。

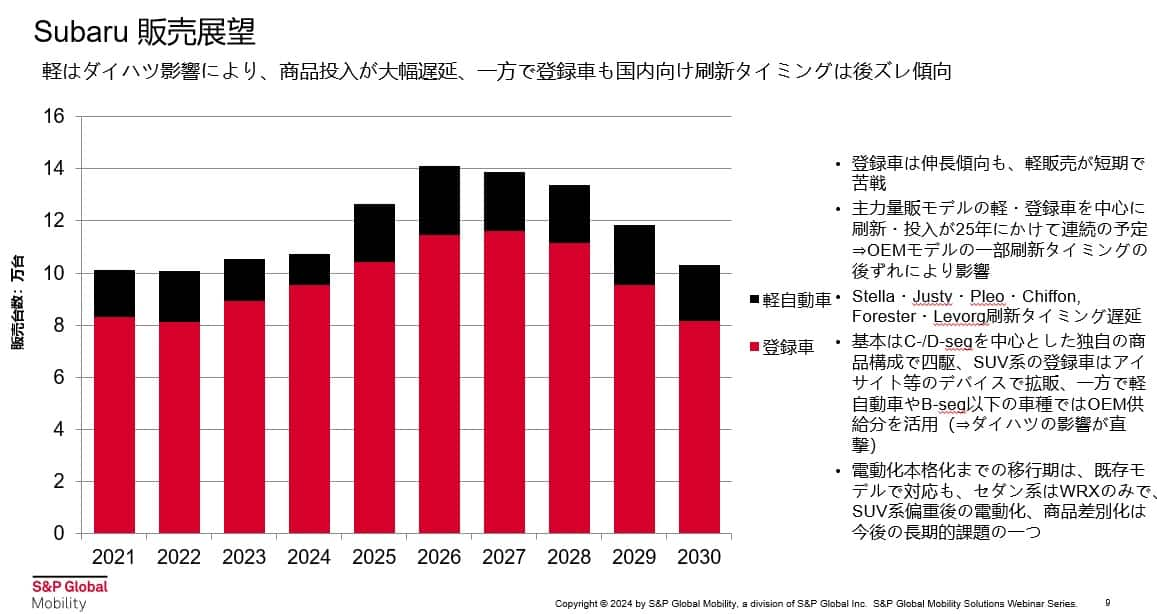

スバルの販売展望

この章では、スバルの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

2024年は11万台程度と微増予想

スバルの販売展望は、2024年においておよそ11万台と予想しています。Levorgやレイバックの堅調さに支えられつつ、目玉製品のフォレスターで伸ばしている状況で、今後も同様の状態が続くと見ています。

とはいえ軽自動車は供給元のOEMがダイハツであるため、商品の投入が大幅に遅延している状況です。

フォレスター効果で2026年にかけては盛り上がり傾向と予測

グラフを見ると、2025年から2026年にかけて盛り上がっていることがわかります。これはフォレスターの投入が遅延している影響です。

元の予測では2024年末頃の投入を見ていましたが来年の8月頃に後ズレするため、2026年以降に大きく増加すると見ています。

また、2026年にはアウトバックのリリースやその他製品の商品拡充も予定されており、2025年から2026年にかけての持ち上がりの傾向が継続するでしょう。

現時点では、2025年の成長率は2024年比較で2割弱のプラス成長と見ています。

軽乗用車は苦戦傾向

登録車は比較的堅調ですが、ダイハツ不調の影響を大きく受けており軽乗用車が苦戦傾向です。全体としては、登録車がメインとなって下支えしている状況です。

つまり、Cセグメント以上の大型車種や、あるいは小型のクロストレックが全体を支えている状態が維持されています。

Bセグメント以下の小型車両と軽乗用車はダイハツからのOEM供給影響を多大に受けるため、2025年以降の伸びは小型車種の軽乗用車とダイハツからの供給分に支えられるでしょう。

モビリティ ニュース&アセット コミュニティ

モビリティに関するニュース記事、有識者による記事、オンデマンドのポッドキャストなど、当社の専門家やパートナーから提供される重要な情報をご覧いただけます。

spglobal.com/News-Assets_Japan

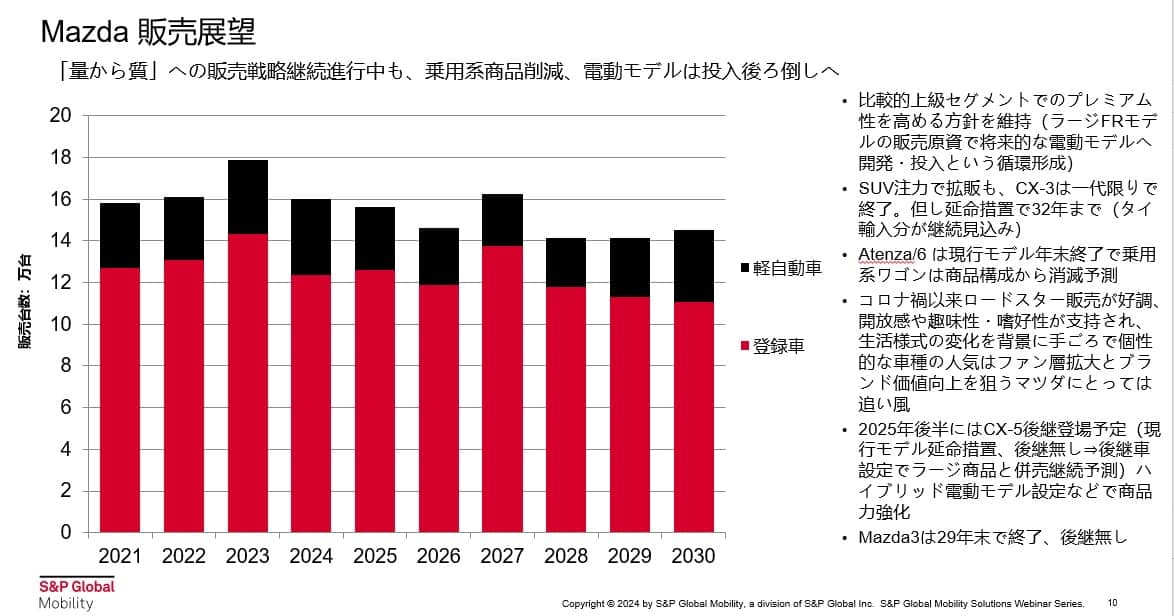

マツダの販売展望

この章では、マツダの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

2024年は昨年比で1割減、CXシリーズが販売の下支えに

一部製品の出荷停止の影響を受け、2024年は昨年比でおよそ1割減の成長率と予想しています。

軽自動車はスズキからの供給が比較的堅調でプラス要素ですが、やはり登録車のマイナスの影響が大きいようです。

商品戦略としては、今後はSUVへ注力するでしょう。CX-3は一代限りになる見込みですが、タイからの輸入分が継続見込みのため、延命措置として2032年頃までは販売が続くと考えられます。

また、CX-5は予想に反して後継車がリリースされる予定です。これらのCXシリーズが台数をある程度下支えしつつ、ラージ商品と併売継続することで14万〜16万台の規模を維持していくだろうと予測しています。

2027年頃に行われるモデルの刷新が下支えの1つとなる可能性はありますが、その後は14万台程度を推移するでしょう。

中長期的には量から質への転換期

中長期的な視点では量から質への転換の戦略を採用し、基本的にはラージ系の商品展開になると予想しています。

いわゆるセダンやワゴン、MAZDA Atenza/6に代表されるような商品経営は将来的に削減され、MAZDA3も2029年末に終了予定です。現在の商品構成からも、乗用系のセダンとワゴンはなくなります。

一部では、ロードスターRF(Retractable Fastback)の出荷停止や、ファミリア系ボンゴが影響を受けていましたが、現在は巻き返しを図っています。

一方、乗用車製品ではCX80やSUV系、スズキからの供給分(フレアワゴン)が比較的堅調です。

長期的に見ると、14万台フラットを継続すると予測しています。

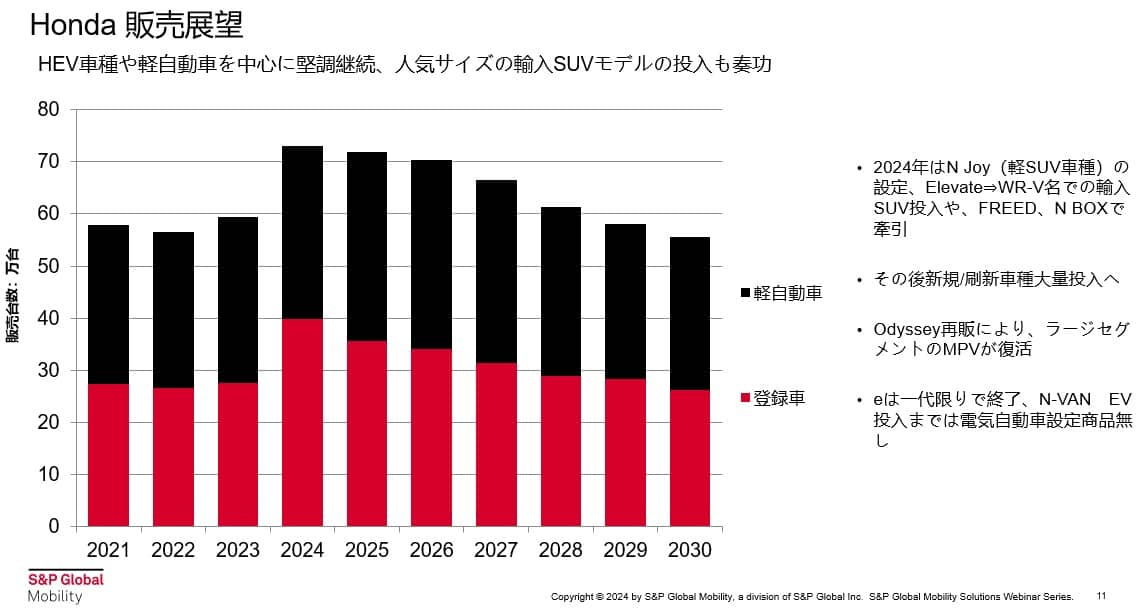

ホンダの販売展望

この章では、ホンダの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

軽自動車と登録車の両面の下支えで70万台超の見込み

ホンダは軽自動車と登録車の両面で下支えがあり、2024年は70万台超の見込みです。2023年の60万台弱と比較するとプラス13万台、2割以上の非常に高い成長率です。

高い成長率の要因には、主力車種(軽自動車N BOX)の下支え、新規車種の継続的な投入が挙げられます。

ホンダの主力車種である、軽自動車のN BOXが堅調である点は周知の事実です。

また登録車では、新規のフリードやインドからの輸入車であるエレベイト(データとしてはWR-Vとして扱っている)が価格の手頃感を理由に伸びると見ています。

したがって、主力の軽自動車と登録車の両面で全体を支えている状況で、今後も同様に70万台規模を推移する見込みです。

電気自動車は一時的にラインナップがなくなるため注意

ただし、ホンダの電気自動車の場合は一代限りで終了しているのが現状です。

現在は電気自動車の過渡期であるため、N VANのEVが投入、登録が完了するまでは一時的に電気自動車の商品ラインナップがなくなる点に注意が必要です。

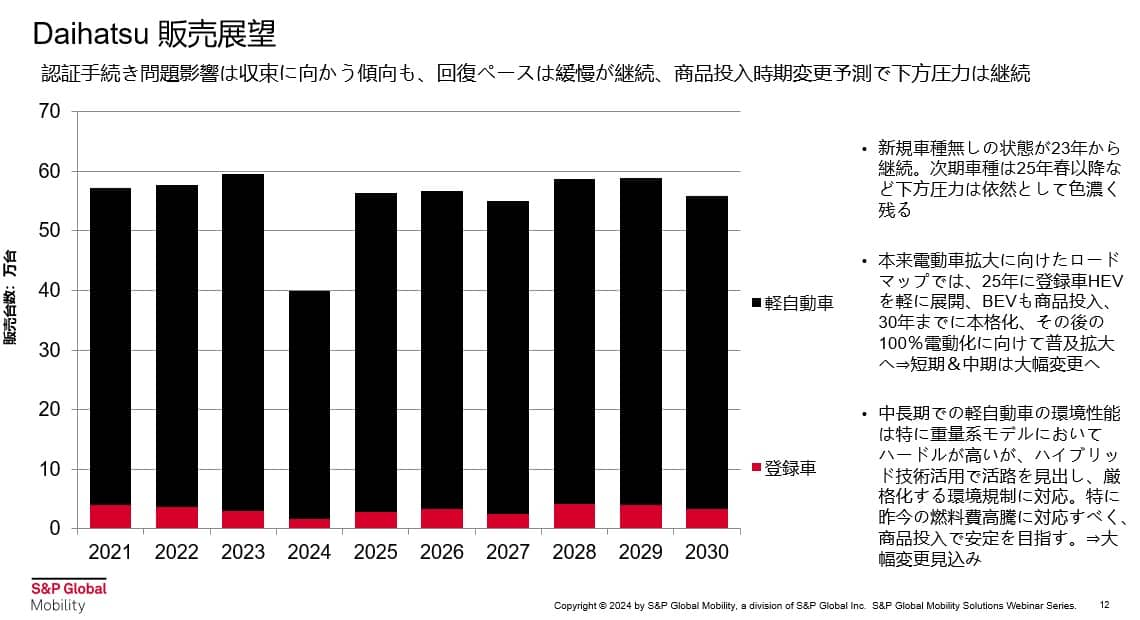

ダイハツの販売展望

この章では、ダイハツの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

商品の改良や刷新の遅れが下振れのリスクに

2024年第1Qに発生した認証不正問題は収束傾向にありますが、ダイハツでは販売台数の回復ペースが非常に遅れています。

2023年から新規車種の投入がない状態が続いている上、中長期の商品投入や刷新時期が2025年春以降と大幅に遅れる見込みです。そのため、2025年〜2026年にかけてはそのまま下振れリスクになると考えています。

ロードマップの大幅変更が弱含みの要因に

これまでのロードマップでは、2025年に登録車のハイブリッドを軽自動車に展開、CJPT(Commercial Japan Partnership Tecnologies)、バッテリーEVの投入を行い2030年に向けて本格的な電動化を目指すとされていました。しかし現在では、短期・中期目標の全てで大幅な変更がなされています。

弊社では状況が変化したことで戦略が大きく変更された点が、弱含みの要因の1つになると考えています。

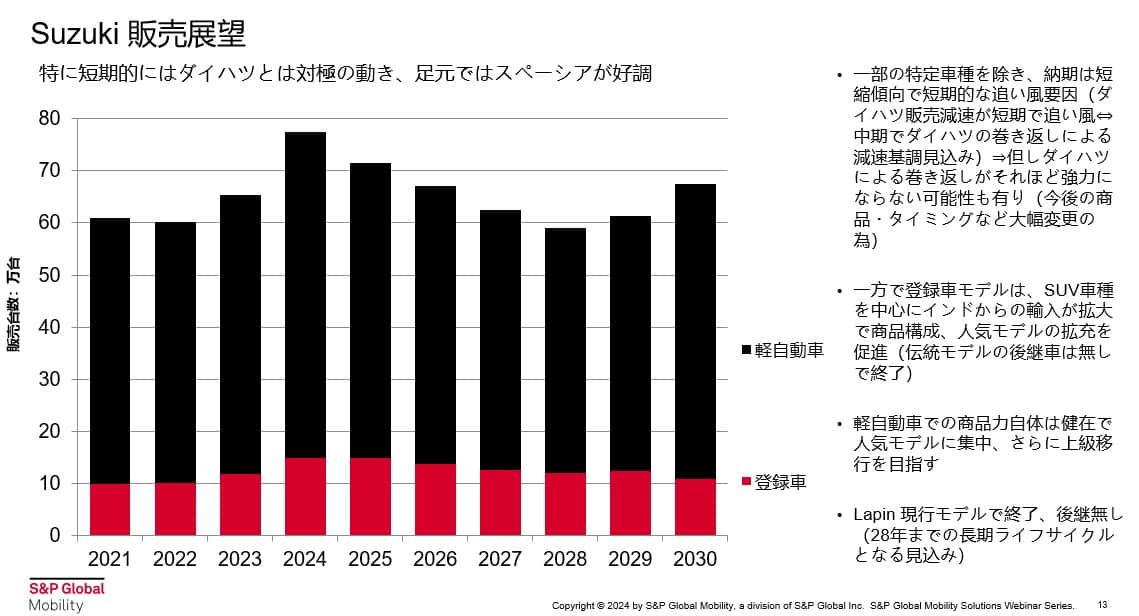

スズキの販売展望

この章では、スズキの今後の販売展望について解説します。

棒グラフの内、赤色が登録車、黒色が軽自動車を表しています。

2024年は約77万台と予想、国内では軽自動車の伸びが大きい

スズキにおける2024年の販売台数は、約77万台と予想しています。昨年比(2023年は65万台前後)で2割弱と比較的高い成長率で、グラフを見ると軽自動車の貢献割合が高いことがわかります。

ダイハツの低迷を受け、2024年のスズキは非常に好調で足元も非常に強い状況です。

とはいえ、スズキの販売台数はダイハツとは対極の動きであるため、ダイハツが回復するにつれてスズキも平常通りの60万台程度に落ち着くでしょう。

登録車の販売はインドからのSUV輸入が占める

ただし、登録車はほとんどインドからの輸入になるとみています。

特に小型のSUVはインドからの輸入割合が大きくなると予想できるため、今後は商品構成や人気モデルの拡充を推進していくといえるでしょう。

また、伝統的モデルではハンガリーからの輸入がなくなり、後継車はありません。そのため、登録車はほぼすべてがインドからのSUV登録車種輸入モデルとなる見込みです。

まとめ:販売台数の向上には、新規モデルの投入が重要

本記事では、軽自動車の販売台数や動向について、主要8メーカーの展望を徹底解説しました。

2024年の販売台数について、日産、スバル、ホンダ、スズキはプラス成長を予想しています。

一方、トヨタ、ダイハツ、マツダはマイナスの成長が見込まれています。

全体としては、今後消費者による商品の選択性が高まり、人気の車種に的を絞ったリソース投入が行われると考えています。

そして海外からの輸入状況や供給元OEMの好/不調、政府の補助金なども今後を左右する要因です。動向の未定めには広く世上を注視することが大切です。