【2024年版】ライトビークル販売台数の推移を徹底解説 年間想定台数とは

「ライトビークル販売台数レポート」 無料ダウンロード

本記事の内容詳細に加えて、主要自動車メーカーの販売台数動向も解説しています。

「ライトビークルの販売台数の推移が知りたい」「ライトビークルの年間販売台数はどれくらいか」と疑問に思う方は多いでしょう。

現時点では、2024年のライトビークルの販売台数は460万台、2023年比で3%程度の減少率の予想です。

一方、2025年は一部で巻き返しが発生し回復基調に転換すると考えられます。

本記事では、上記のデータの詳細に加えてライトビークルの販売台数の推移と予測を徹底解説しています。

メーカー別の販売状況や今後の動向も紹介しているので、今後の参考にしてください。

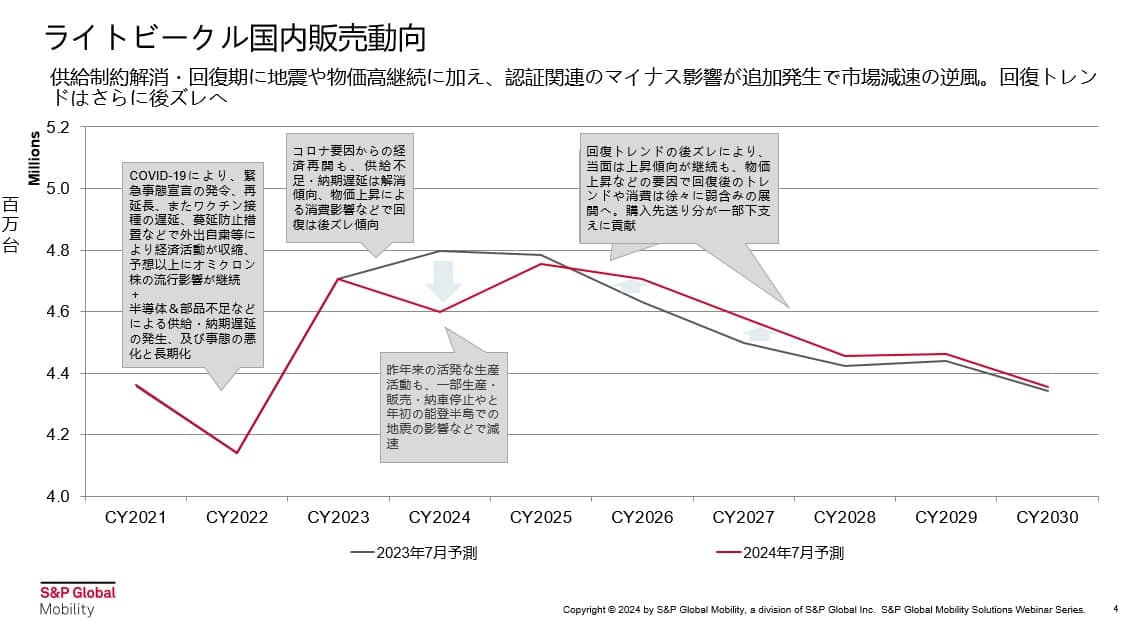

ライトビークル国内販売動向

この章では、ライトビークルの国内販売動向について解説します。

赤いラインが2024年7月の予測、グレーのラインが2023年7月の予測を表しています。

2024年のライトビークルの販売台数は460万台と予測

2024年のライトビークルの販売台数は460万台、昨年と比較すると約2.3%減の成長率と予想しています。

まず2022年は下記イベントの影響により、半導体や部品供給不足が長期化したことで販売台数が急激に落ち込みました。

- ロシア、ウクライナ危機

- 新型コロナウイルスのワクチン接種の遅延

- 外出自粛による経済活動の縮小

- オミクロン株の流行の影響継続

そして2023年は、新型コロナウイルスの影響が収まり供給不足や納期の遅延が一部回復したことで、完全回復には至らなかったものの市場が回復基調に転じました。

しかし、2024年の上半期には認証不正の問題、能登半島地震が大きく影響し、一部生産停止や納車停止などの事態に陥ったため、販売台数が大幅に減速しています。

2023年の消費の先送り要因などを踏まえると、今年のライトビークルの販売台数は460万台であると考えています。

2024年における大幅減少の要因

2024年の販売台数の減少要因は、次のとおりです。

- 第1Qに発生した認証不正問題

- 消費全体の低迷

認証問題による影響は周知の事実であり、業界全体や消費者に大きな影響を与えました。また、第2Qではある程度持ち直しの兆しがあったものの消費全体が低迷しているため、回復までに至っていない状況です。

消費全体の動きが鈍化している要因としては物価の高騰、所得の低迷、消費者の節約志向の強化が挙げられます。

とはいえ、消費者の購入先送りが今後の下支えになると予想されます。

2025年は一部巻き返し475万台と予想

2025年は、2024年よりも約3%プラスの475万台程度と予想しています。

今年は一部OEMやブランドにおいて生産や販売、納車が遅延しているため全体として減速基調ですが、2025年はこれらがリバウンドすることで部分的な巻き返しがあるでしょう。

昨年と同程度の戻りは厳しいですが、2024年の減速傾向あっての2025年の回復基調への転換といえます。

2025年以降は買控え分が一部下支えに

2025年以降は、2024年現在の消費の先送り分が一部下支えになると予想しています。

昨年7月時点の予測では2023〜2024年にかけて緩やかに成長し、中長期で穏やかに減少するとしていました。

しかし、今年の購入を見送った分が2026年〜2027年にかけて一部戻ってくることが考えられるため予測を修正しています。

今後消費の動向に左右されるとはいえ、米国の金融政策の転換などのインパクトが2025年に到来する点を考慮すると、今年の生産台数分をいかに挽回するかが来年に向けての鍵といえるでしょう。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

spglobal.com/autocalendar_Japan

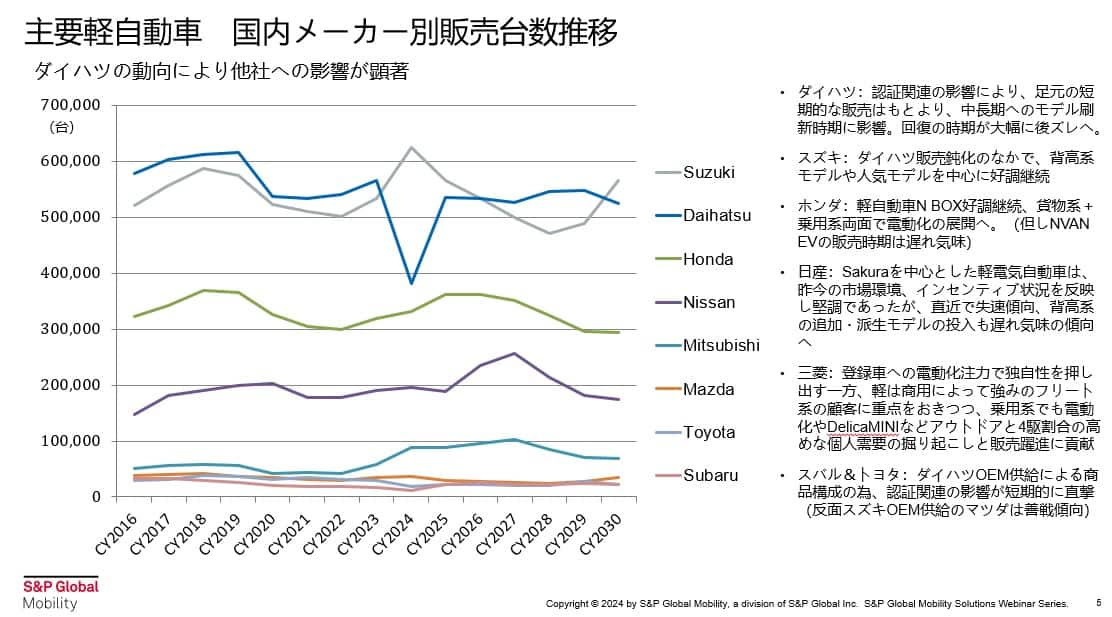

主要軽自動車 国内メーカー別の販売台数の推移

この章では、主要軽自動車の国内メーカー別販売台数の推移について解説します。

グラフは、国内における軽自動車の販売台数の状況を表しています。

軽自動車全体の動向

2024年の軽自動車全体の販売台数は168万台であり、170万台を割り込んでいます。昨年が

175万台前後であり、3%強のマイナスです。

軽自動車ではダイハツの認証不正が大きく影響しており、他社へのブランドスイッチが行われたとしてもスイッチ先の製造状況に限りがある状況です。

そのため、ダイハツ落ち込み分を他ブランドでもカバーしきれていないといえるでしょう。

グラフからもわかる通り、ダイハツの激減は明確です。ダイハツの2023年における軽自動車の販売台数はおよそ57万台でしたが、2024年は38万台規模(3割強程度)まで落ち込むでしょう。

しかし本年の落ち込み分はあるにせよ、軽自動車全体の規模感を鑑み、2025年以降は180万台を超えるだろうと見立てています。

ダイハツ、スズキ、ホンダの三角関係

表を見ても分かりますが、ダイハツが落ち込んだ分、競合であるスズキやホンダが販売台数が上昇し競合トップスリーの三角関係状態であるといえます。

これを前提として、次から詳しい状況を解説します。

ダイハツの落ち込み分がスズキ、ホンダに流入

ダイハツの減少分は、今後競合であるスズキ、ホンダに流入すると予想されます。

スズキは、2023年の販売台数がおよそ53万台、今年はプラス約10万台の60万台を超える状況になると見ており、昨年比18%程度の成長率です。

しかし、2025年はダイハツが持ち直すことが予想されますので、来年のスズキの販売台数は再度54万〜55万台程度に落ち着くでしょう。

ホンダではN BOXが好調継続中であり、貨物系、乗用系の両面で電動化を展開していくと考えられます。N VANの電気自動車のリリースが優先されると思われますが、販売時期が遅れている状況です。

本来は今年の第1Qに準備、春先に販売というスケジュールでしたが夏以降に遅れており、この点が販売台数の戻りのキーとなると予想しています。

ダイハツの回復はモデル刷新のタイミングが鍵

ダイハツの回復は、モデル刷新のタイミングが重要です。

ダイハツの現在の低迷状況は他社の新車投入状況、認証問題の影響、中長期のモデル刷新時期の後ズレが大きな要因となり作り出されています。

特にモデル刷新のタイミングが大幅に遅れたことで、新規車両投入ができていない状況です。

本来であれば2023年の10月頃にリニューアル予定であったものが後ズレを重ねたうえ、認証問題で事態が深刻化しています。

そのため各種モデルのラインナップや刷新状況は、少なくとも来年の春以降の見込みといえるでしょう。

グラフを見ると、2025年にはV字回復を描いていますが新規車種リリースのタイミングによっては戻りが遅れる可能性があります。

日産は軽の電気自動車が、三菱はアウトドア系車種が貢献

軽電気自動車を投入した時点で、日産は比較的好調に推移していました。しかし、補助金の額に大きな変化はありません。

弊社の見解では、ダイハツが失速している状況を鑑み、2026年頃に背高系の追加モデルや派生モデルの計画を予想していましたが、そのピークが2027年にズレると考えています。

三菱も同様に自動車の電動化を進めています。また一方では、商用によるフリート系の強みを活かして顧客に重点置きつつ、アウトドア系の車種にも力を入れている状況です。

軽自動車の販売比率が増加している中、特にdelica miniなどのブランド化をうまく活用した人気の高い車種が個人需要の掘り起こしに寄与しています。

スバル、トヨタ、マツダは供給元の動向に依存

スバルやトヨタ、マツダは、供給元OEMの動向に左右されます。

スバル、トヨタはダイハツ供給のOEMと関連があるため、関連する商品構成は短期的には減少傾向です。

対照的にマツダの供給元OEMはスズキであるため、大きな影響は受けておらず善戦傾向が続いています。

まとめ:2024年の減少分は2025年に巻き返すと予想

2024年は、能登半島地震や認証不正問題の影響で第1Qへの落ち込みが激しく、さらに消費全体が低迷していることもあり、年間の想定台数は460万台と予想しています。

しかし、2025年には一部巻き返し、475万台に増加するでしょう。その要因として、今期の消費者の購入先送りが一部下支えとなる点が挙げられます。2023年の水準までは戻らないものの、全体としては3%程度の回復見込みです。

国内のメーカー別で見ると、認証不正による販売停止の影響が大きいダイハツが大きく減少していますが、競合であるスズキ、ホンダが好調です。

軽自動車全体としては2025年に巻き返し回復基調に転じるものの、物価上昇や所得の低迷などにより次第に弱含み展開となることが予想されます。

今後の動向には、日本だけでなく世界経済全体にも注意を向けることが重要です。

本記事のダウンロードはこちら |