自動車業界における持続可能性の動き|温室効果ガス排出削減や脱炭素化の流れを踏まえて

自動車業界におけるサステナビリティについて 無料ダウンロード

本記事の内容に加えて、2025年以降に稼働するBEVの生産工場などCO2排出に関連する情報についても解説しています。

本記事では資産保有者と自動車業界を結びつける「持続可能性」の取り組みについて、S&Pグローバルモビリティが提供する多様な予測データをもとにご紹介します。

自動車業界のステークホルダーだけでなく、資産保有者やより広範な財務関係者にとっても関心のある自動車業界の持続可能性に関する取り組みの状況をまとめました。

まず過去の動向を振り返り、その後現在から未来にかけての取り組みを解説します。最後に、現在進行中の「持続可能性」の観点から見た自動車業界の現状もお伝えするので、ぜひお役立てください。

「ICE時代」からの脱却

まずは、ICEが主流だったこれまでの自動車業界を振り返っていきます。

S&Pグローバルモビリティによる予測の方法

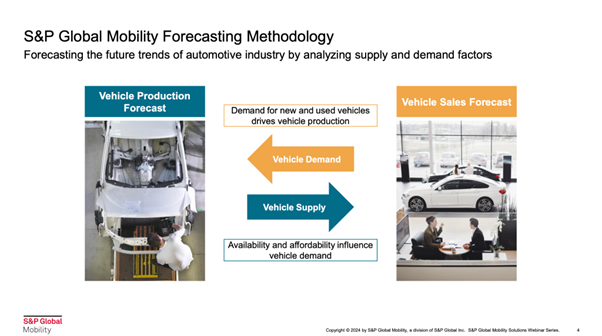

過去の振り返りに入る前に、まずS&Pグローバルモビリティのアナリストチームがどのように予測を行っているか説明します。ここでは、主要な予測分野である「自動車生産」と「自動車販売」の2つを例に取り上げます。

これら2項目は一見すると別々の分野に見えるものの、実際には密接に関連しています。

例えば、自動車産業における需要のバランスや、新車と中古車の需要動向は、自動車の生産計画に大きな影響を与えます。一方、生産された車両の供給状況や価格は、消費者の購買需要にも直接的な影響を及ぼします。

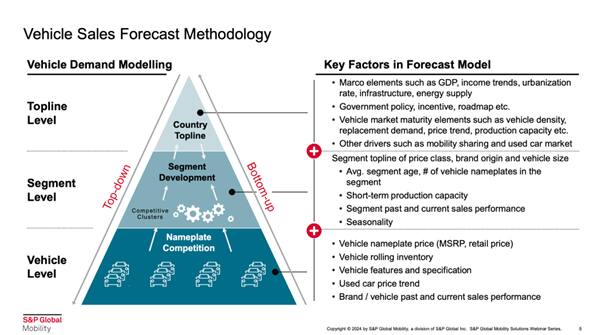

自動車販売の予測方法

自動車販売の予測は、トップダウン方式とボトムアップ方式の両方を組み合わせて行われており、地域や国ごとの需要を分析するところからスタートします。

その後、マクロレベルのデータをさらに細分化し、セグメント単位や車両レベルまで詳細に分析する流れです。そして、地域ごとのセグメント内で各自動車メーカーの需要を再構築し、最終的な販売予測を数値として算出します。

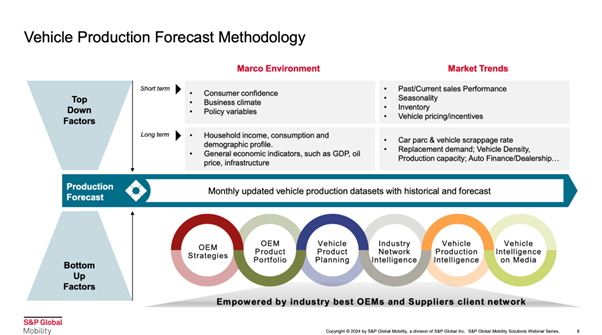

自動車生産の予測方法

自動車生産予測も、トップダウンとボトムアップの両方の手法を活用して行われます。まずトップダウンでは、短期および長期のマクロ経済環境や市場動向を分析し、全体的な方向性を把握します。

例えば、最近のアメリカの選挙で共和党が勝利した結果、温室効果ガス排出規制が変更され、アメリカでのEV推進が減速する傾向が見られました。このような選挙や政権交代による自動車産業への影響は、政策の詳細が明らかになるたびに予測に反映されます。

一方、ボトムアップでは、各自動車メーカーの戦略、車種のポートフォリオ、製品ラインナップなどを個別に分析し、より具体的な見通しを構築します。これにより、業界全体の生産予測を高精度に見積もることが可能です。

自動車産業の基盤としてのICE

S&Pグローバルモビリティの予測データは、2000年まで遡ることが可能です。

2000年代初頭にはすでにBEV(バッテリー電気自動車)、FHEV(フルハイブリッド車)、MHEV(マイルドハイブリッド車)の生産が始まっていました。しかし、2020年頃までは内燃機関車両が主流で、多くがハイブリッドシステムではなく、ストップ&スタートシステムのみを搭載していました。

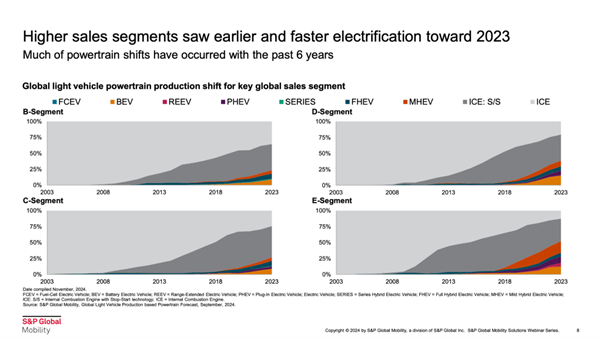

上記のデータは、主要販売セグメントにおける自動車のパワートレイン生産の変化を詳しく示したものです。パワートレインの転換が本格化したのは過去6年間で、現在では大きなセグメントを中心にHEVやEVの導入が急速に進むと予測されています。

大きなセグメントは利益率が高く、企業がハイブリッド技術の開発にかかる初期コストを回収しやすい背景があります。一方、高級車市場であるDセグメントやEセグメントに注力する企業は、研究開発により多くのリソースを投入することで技術の進化を図っています。

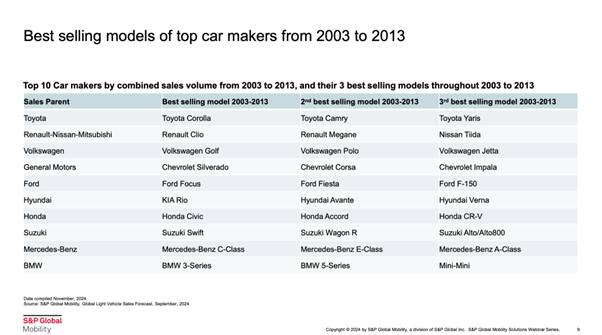

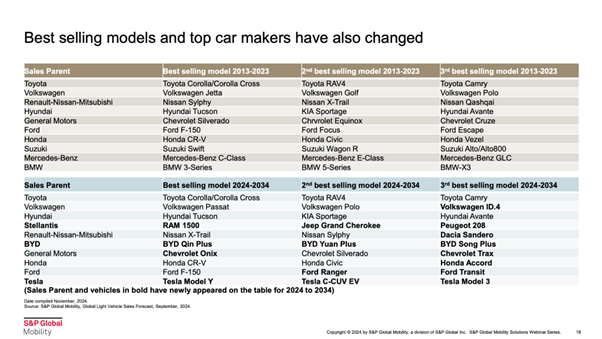

2003年から2023年までの主要自動車メーカーのベストセラーモデルの動向

上記は、2003年から2013年の総販売台数に基づく自動車メーカーのトップ10と、この期間中のベストセラーモデル3選を示したデータです。

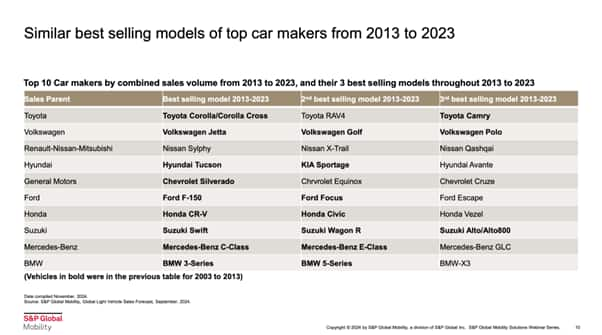

また、上記は2013年から2023年の総販売台数に基づく自動車メーカーのトップ10と、この10年間でのベストセラーモデル3選をまとめたものです。多くのベストセラーモデルは2003年から2013年の間にすでに登場していたとわかります。

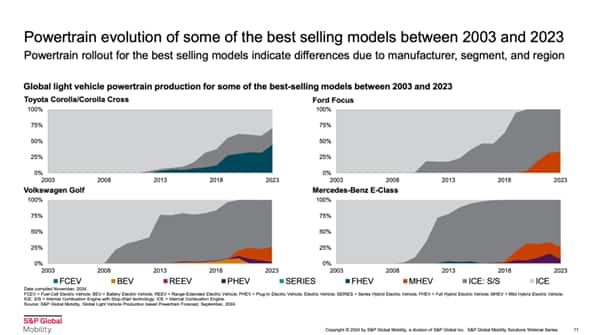

そして、上記は2003年から2023年までのベストセラーモデルの一部におけるパワートレイン生産量の変化を示したものです。

上記データより、メーカーや車両セグメント、地域ごとに異なるパワートレイン展開が見られていることがわかります。しかし大きな傾向として、2008年頃からストップ&スタート技術の進化により、ハイブリッド技術の普及は加速しているといえるでしょう。

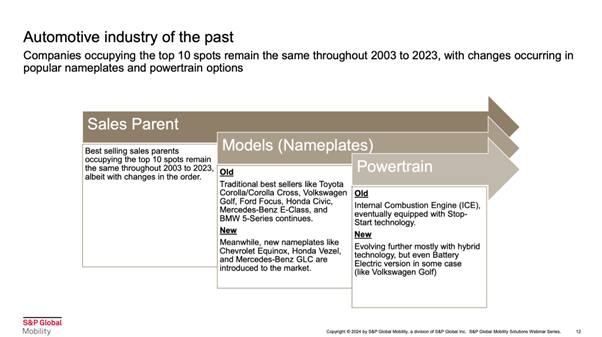

これまでの自動車産業の変遷

2003年から2023年の間、上位10社の自動車メーカーは変わりませんでした。しかし、人気のある車種やパワートレインの選択肢には変化が見られています。また、この期間中にいくつかの新しいモデルが市場に登場しました。

新しいモデルを導入することで、メーカーはターゲットとなる顧客層を明確にし、特定のニーズに応えられます。市場セグメントごとの多様な消費者の好みに応じた車種を投入することで、ブランドの注目度を高め、競争力を維持できるでしょう。

また、既存モデルが古くなっている場合、新しいモデルを投入することで製品ラインナップを刷新し、顧客に新たな選択肢を提供できます。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

ハイブリッドへの移行を乗り越える

代替エネルギーの生産は2020年を境に加速しており、この成長は2035年以降も続くと予測されています。

現在、自動車生産はますます複雑化し、資本の集約が進んでいます。その結果、多くの発展途上国や一部の先進国にとって競争力のある生産体制の構築・維持が困難になりつつあります。

本章では、自動車業界がどのようにハイブリッド技術へ移行しているか、その動向について詳しく解説します。

2020年以降の代替パワートレイン台頭

HEVやEVへの投資は、2008年にも進められていました。しかし、金融危機の影響で財政的な制約があり、その後の回復期にはICEの販売回復を通じた市場の安定化が主な焦点となりました。

一方、2020年のパンデミック後の回復期には、ネットゼロや脱炭素化といった環境目標の達成が重視されるようになり、自動車メーカーは環境に配慮した車両開発を積極的に進めるよう促されました。

また、消費者の環境意識の高まりや政府のインセンティブ政策も相まって、HEVやEVの需要と投資が大幅に増加しました。

2020年以降、EV車両やインフラ整備、バッテリー技術、再生可能エネルギーといった分野への投資は、2008年当時と比較して大幅に拡大しています。自動車産業全体が、EV化に向けた戦略的なシフトを積極的に進めているといえるでしょう。

HEVはEV化への移行とともにピークを迎える

HEVの生産と販売はピークに近づいており、これから本格的にBEVへの移行が進むでしょう。自動車業界全体では、EV化に向けた移行が進む中、様々なパワートレインがそれぞれ生産のピークを迎えています。

ICEは2010年に生産のピークに達し、その後にストップ&スタート技術を搭載したICEが2019年にピークを迎えました。このタイプのICEは、2027年まで高い生産量を維持すると見られています。

また、MHEVは2029年に、PHEVは2032年にそれぞれ生産のピークに達すると予測されています。ピークを過ぎるとこれらの車両の生産は徐々に減少し、2027年以降はEVが最も多く生産されるパワートレインになる見通しです。

パワートレインの移行は地域によって異なる

EVへの移行ペースは、地域ごとに大きな差があります。欧州では、温室効果ガス排出規制の影響で電動化が加速しており、EVがICEと並んで主流になりつつある状況です。

中国ではMHEVの普及が進み、FHEVやPHEVの移行も徐々に見られます。北米や日本、韓国では生産台数が減少傾向にあり、HEVが主要なパワートレインとして引き続き支持される見通しです。

他方、中東やアフリカ、南アジア、南米などの地域では、今後もICEの生産が増加し続けるでしょう。HEVは地域ごとのEV普及率の違いを考慮した移行期の解決策として重要な役割を果たしており、多くのメーカーが徐々に採用を進めている状況です。

そして一部の地域ではHEVの推進が進むなかで、EVでも激しい競争が起きています。その結果、高利益率を実現している地域がある一方、他の地域ではEV推進が利益率の低下や損失を招いているケースも見られます。

売れ筋車種やトップメーカーも変化

上記は、2024年から2034年までの販売台数トップ10に入る自動車メーカーと、そのベストセラーモデルの予測をまとめたものです。

注目すべきポイントは、2003年から2023年の間にトップ10に入っていた親会社のうち8社が引き続き残っており、これらのメーカーのトップ3モデルの多くが変わらない点です。

そのほか、BYDとテスラがスズキとメルセデス・ベンツを抜いて新たにトップ10入りを果たした点もポイントです。

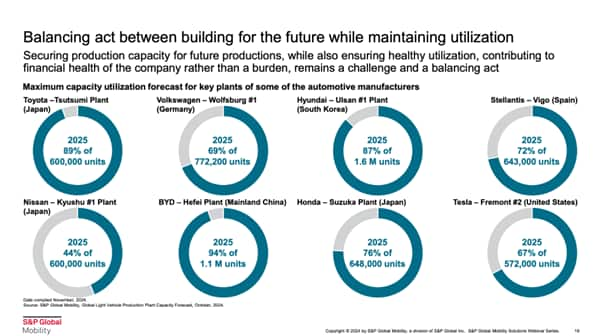

将来に向けた生産計画の構築と維持のバランス

上記は、自動車メーカー主要工場の稼働率予測を示したデータです。

メーカーは生産コストを抑えつつ効率を最大化するため、自社設備を十分に活用する必要があります。しかし、それだけではなく、将来の需要を見据えた生産能力の拡大や技術のアップグレードへの投資も必須です。

競争力を維持するには、これら2つの課題をバランスよく捉え、慎重な計画と需要予測に基づいた意思決定を行うことが不可欠です。

まとめ:EVやHEVへの投資が企業の競争力を左右する

自動車生産と販売の予測では、需要と供給のバランスが相互に影響し合うのが特徴です。地域や国ごとの需要分析から始まり、車種ごとの詳細なデータに基づいて計算されます。

特に米国では政権交代に伴う規制変更が生産動向に影響を与えており、政策変化が重要な要因となっています。

グローバルな傾向として、2000年代初頭にはICEが主流でしたが、近年では電動化が急速に進行しています。そして2020年以降、HEVやEVの生産が加速し、今後も増加が見込まれます。ただし、地域ごとの進行速度には差があるのも事実です。

市場では新モデルの投入が顧客ニーズに応えるカギとなり、BYDやテスラが台頭してきています。特に環境目標に向けたEVやHEVなどへの投資は、企業の競争力を左右する重要な要素となるでしょう。