自動車産業の持続可能性の3つの課題|10年後に向けた取り組みも

自動車業界のサステナビリティについてのレポート 無料ダウンロード

本記事の内容に加えて、自動車の販売や生産の予測からみるCO2排出の動向などを解説しています。

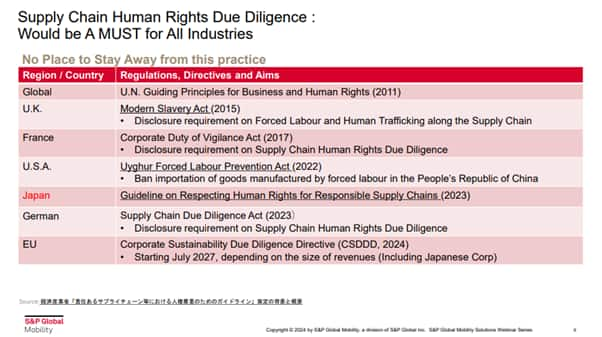

自動車産業が抱える課題には、大きく3つあります。現在では課題の解決に向け、国外だけでなく日本でも「責任あるサプライチェーン等における人権尊重のためのガイドライン」が策定されるなど、取り組みの開始が示唆されてきました。

そこで本記事では、自動車産業の持続可能性の課題を3つピックアップして解説します。

自動車産業における持続可能性の課題

ここでは自動車産業における3つの課題をそれぞれ紹介します。

課題1.サプライチェーンマネジメント

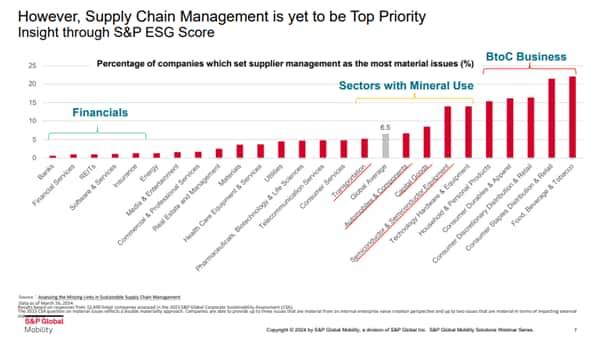

サプライチェーンマネジメントの課題が重要視されているのは、自動車パーツが多いこと、サプライヤーが多重に構成されていることにあります。本章では、ESGスコアのデータを用いて現状の取り組みや状況を紹介します。

自動車産業が抱える課題には、大きく3つあります。現在では課題の解決に向け、国外だけでなく日本でも「責任あるサプライチェーン等における人権尊重のためのガイドライン」が策定されるなど、取り組みの開始が示唆されてきました。

そこで本記事では、自動車産業の持続可能性の課題を3つピックアップして解説します。

自動車産業における持続可能性の課題

ここでは自動車産業における3つの課題をそれぞれ紹介します。

課題1.サプライチェーンマネジメント

サプライチェーンマネジメントの課題が重要視されているのは、自動車パーツが多いこと、サプライヤーが多重に構成されていることにあります。本章では、ESGスコアのデータを用いて現状の取り組みや状況を紹介します。

上記の表は、1万社程度の上場企業のマテリアリティ設定においてサプライチェーン管理が最重要事項になっているのかどうかを表したものです。高い割合を示すのは一般消費者や鉱物資源を対象にしたもので、サプライチェーン管理を重要視していることがわかります。

一方、金融セクターの裾野は広いものの低い割合になっています。低い割合を示すのは、新興国で安価な労働力に頼る衣類の製造、ドットフランク法によって紛争鉱物を規制されていることなどが理由と考えられます。また、サプライチェーン以外のものも重要なマテリアルとして捉えていることも、理由の1つです。

ただし、サプライチェーン・人権周りの問題の問い合わせは増加しており、課題解決に向けた取り組みがさまざまな企業に求められていることがわかります。

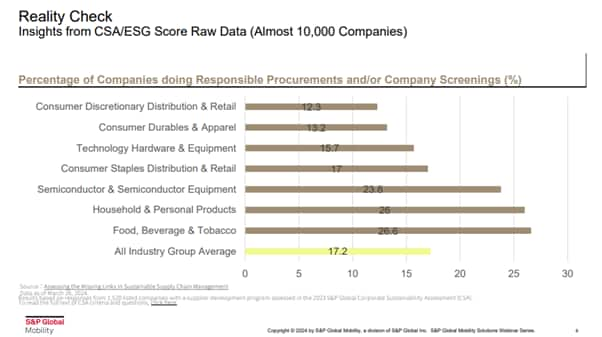

上記の表では、1万社のうち1,700社程度がESG債調達やスクリーニングをおこなっていることが確認できます。

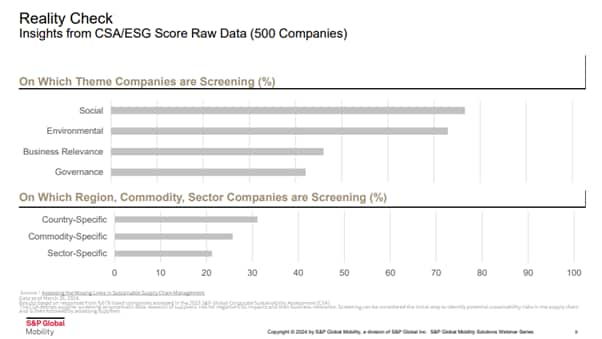

次に、スクリーニングへの取り組みはどのように評価されているのか、500社程度のデータから紹介します。スクリーニングをしている分野は、多い順に「社会分野」(80%弱)、「環境分野」(70%強)となっており、ビジネス分野やガバナンス分野とは差があることがわかります。

また国別やコモディティ別、セクター別にどの分野でスクリーニングをしているのか具体的に見ると、国で30%強、コモディティで30%弱、セクターで20%強と、500社からさらに少ない水準になっています。

しかし、EUのコーポレート・サステナビリティ・デューディリジェンス指令が運用されることで、欧州企業や欧州に進出する企業が業種に関わらずサプライチェーンの高度化が求められます。それに伴い、上記表の母数やスクリーニングする割合も増加すると考えられます。

課題2.ESG債の動向

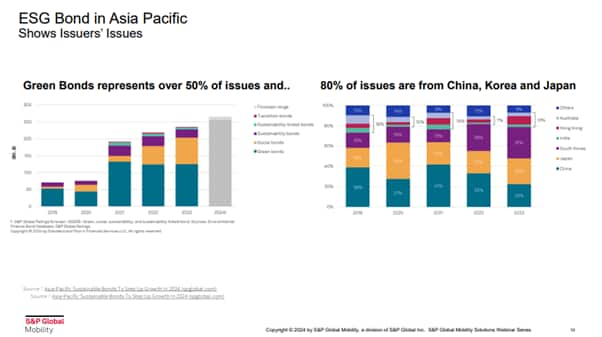

アジア太平洋地域のESG債発行数は、グリーンボンドが50%以上を占める状態になっています。つまり、起債して集めた資金のうちプロジェクトに充当されているものが半数以上を占めていることを意味します。

実際にESG債を発行したのは、中国・韓国・日本で8割を占めています。ESG債の発行数は、中国はグリーンボンド、韓国はソーシャルボンドがほとんどです。その背景として、2030年に中国でGHG排出量をピークにすること、韓国の住宅供給を進めることなど、国家の戦略があるといえます。

一方、日本はグリーンボンドやソーシャルボンドなど限定された分野に限らず、均等に起債して順調に伸ばしています。

アジア太平洋地域のESG債発行数は、グリーンボンドが50%以上を占める状態になっています。つまり、起債して集めた資金のうちプロジェクトに充当されているものが半数以上を占めていることを意味します。

実際にESG債を発行したのは、中国・韓国・日本で8割を占めています。ESG債の発行数は、中国はグリーンボンド、韓国はソーシャルボンドがほとんどです。その背景として、2030年に中国でGHG排出量をピークにすること、韓国の住宅供給を進めることなど、国家の戦略があるといえます。

一方、日本はグリーンボンドやソーシャルボンドなど限定された分野に限らず、均等に起債して順調に伸ばしています。

S&P Global Mobility 公式YouTubeチャンネル

自動車業界の最新インサイトや市場動向を動画でお届けしています。

課題3.温室効果ガス排出の影響

自動車は非常に多くの温室効果ガスを排出することから、影響への対策は欠かせません。

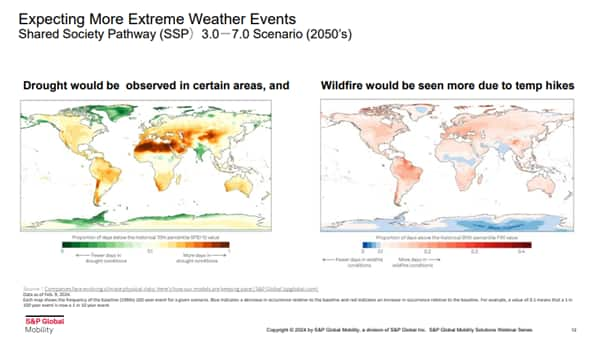

IPCCが設定する共通社会経済経路(SSP)の3.0-7.0シナリオに基づくと、さまざまな国で干ばつが起こると推測されます。また干ばつより値は低いものの、気温上昇で山火事が増加し、森林火災もさまざまな地域で発生すると考えられています。

干ばつや森林火災の発生は、2050年代に広がっていくと考えられています。将来的にどのように異常気象が進んでいくのか、しっかり理解しておくことが大切です。

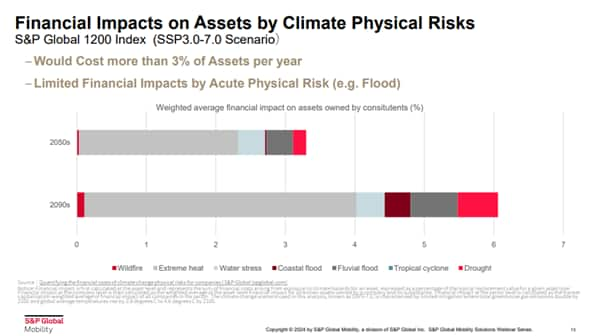

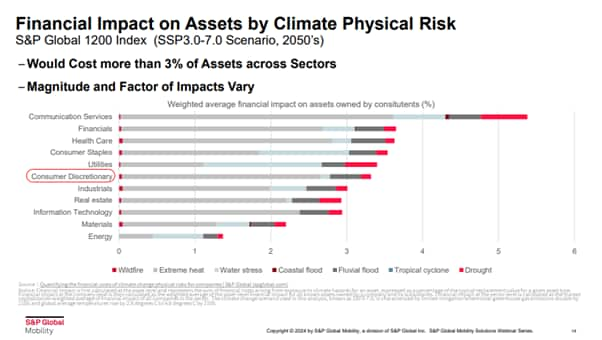

次に、3.0-7.0シナリオに基づき、財務的影響の程度を紹介します。費用として計上されるのは、アセットの3%程度です。

グローバルで時価総額上位1,200社で構成される指数・S&P Global 1200指数を対象に分析すると、地球温暖化が進むことで2050年代には熱波の影響を大きく受けることがわかりました。

2024年は干ばつや台風が影響してさまざまなインパクトがあるものの、季節によらず影響を与える熱波のインパクトは非常に大きいといえます。熱波が広がれば空調設備の改修など、さまざまな費用が計上されるでしょう。

さらに地球温暖化が進んだ2090年代には、熱波の影響がより顕著に現れるようになります。

次に、財務的な影響を産業別に解説します。

もっとも影響を受けるのはコミュニケーションサービスです。データセンターが空調設備の改修に伴って影響を受け、毎年5%超の資産がかかるとわかっています。また、公益は発電ターボに水が必要であることから、水ストレスの影響が顕著に現れると予想されます。

さらに、自動車セクターが含まれるConsumer Discretionaryにおいては、平均的に3%超の費用がかかると分析されました。実際に383社の上場企業(自動車分野)の中には、20%超のインパクトを受けるところもあります。

一方、ほとんどインパクトを受けない企業があるため、地域やアセットのロケーションなどによって異なるでしょう。

世界で見る温室効果ガス排出量

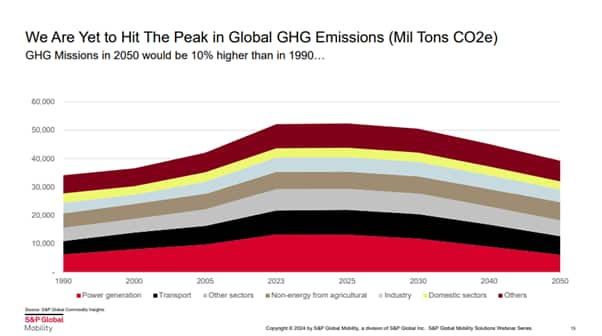

S&Pグローバルモビリティの別部門・コモディティインサイツが設定するシナリオでは、2020年代の化石燃料の復活などによってエネルギー構造が停滞することで、パリ協定の目標には到達できないと考えられます。

また世界の温室効果ガス排出量はまだピークに達していませんが、2050年の温室効果ガス排出量は1990年より10%増加すると推測しています。実際に輸送関連のデータを見ると、温室効果ガス排出量において2番目に大きく注目すべきセクターだとわかります。

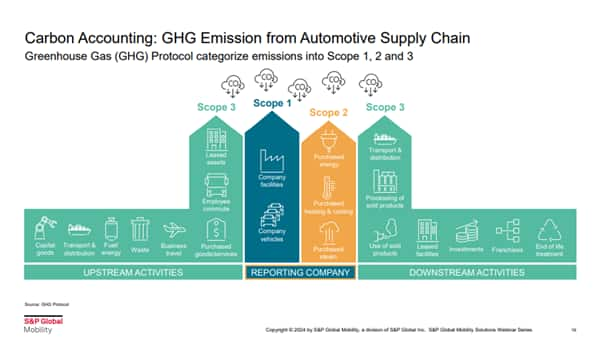

上記は、オートセクターにおける二酸化炭素の排出をスコープ1、スコープ2、スコープ3に分類したものです。

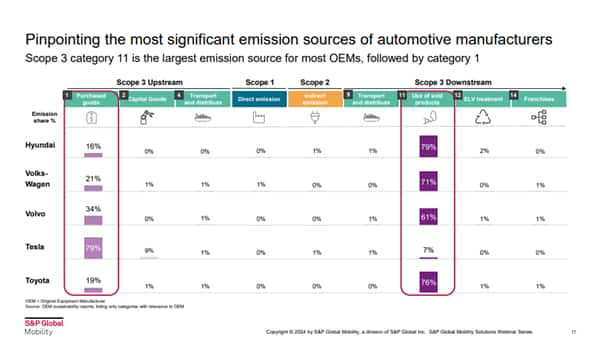

スコープ1、スコープ2は0または1%の割合で、スコープ3のカテゴリー11が最大の排出源となっています。次にスコープ3のカテゴリー1、材の購入が多くの割合を示しています。そのため、スコープ3のカテゴリー11・カテゴリー1をいかに減少させるかが自動車セクターの命題です。

二酸化炭素の排出を減らせば、全産業に対するファイナンシャルインパクト波及の低下、そして自動車セクターへのファイナンシャルインパクト減少につながります。

まとめ:自動車産業の課題を正しく理解することが重要

自動車産業には「サプライチェーンマネジメント」「ESG債の動向」「温室効果ガス排出」という3つの課題があり、現状を変える必要があります。また上記3つの課題以外にも、自動車産業にはあらゆる細かな課題があります。

自動車産業の課題を正しく理解し、10年後に向けてどのような取り組みを進めていくべきか考えることが重要です。