自動車サイバーセキュリティ市場の展望とは?市場や技術動向を解説

SDVのサイバーセキュリティについてのレポート 無料ダウンロード

本記事の内容に加えて、車両保護技術の動向や各社のサービスについて解説しています。

IT技術が進化する昨今、自動車のサイバーセキュリティ市場や展望について知りたい方は多いでしょう。自動車の電子化で利便性が向上している一方、現在ではハッキング被害やリスクも増大しています。

そこで本記事では自動車や乗客を保護するためのサイバーセキュリティをテーマに、市場動向や技術進化、システムの脆弱性などについて解説します。自動車セキュリティの状況や業界の動向、関連技術などの知識は未来の予測に役立つため、ぜひ最後までご覧ください。

自動車生産とサイバーセキュリティの現状

この章では、自動車の生産台数とサイバーセキュリティ市場の現状を解説します。

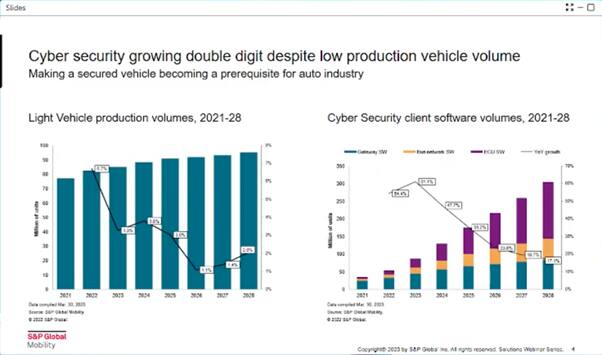

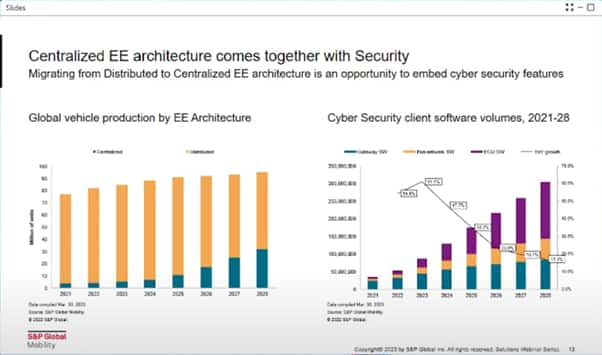

車両生産台数の少なさに対しサイバーセキュリティ市場は2桁成長

今後、自動車の生産台数の増加量は限定的であるのに対して、サイバーセキュリティ市場においては2桁成長と飛躍することが予想されます。自動車の生産は将来的に安定した成長が見込まれるとしても市場はすでに成熟段階にあり、短期および中期的に急激に加速する可能性は低いでしょう。

対照的に、自動車におけるサイバーセキュリティクライアントソフトウェアの数量のCAGR(Compound Average Growth Rate:年平均成長率) 36%を示し、期間全体において堅調な成長が予測されます。

自動車業界におけるサイバーセキュリティの展望

この章では、自動車産業におけるサイバーセキュリティの状況について概説します。

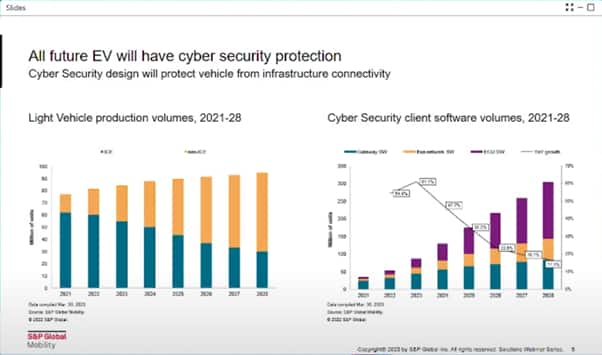

将来のEVはすべてサイバーセキュリティ保護を備えると予測

今後、自動車の生産台数の増加量は限定的であるのに対して、サイバーセキュリティ市場においては2桁成長と飛躍することが予想されます。自動車の生産は将来的に安定した成長が見込まれるとしても市場はすでに成熟段階にあり、短期および中期的に急激に加速する可能性は低いでしょう。

対照的に、自動車におけるサイバーセキュリティクライアントソフトウェアの数量のCAGR(Compound Average Growth Rate:年平均成長率) 36%を示し、期間全体において堅調な成長が予測されます。

自動車業界におけるサイバーセキュリティの展望

この章では、自動車産業におけるサイバーセキュリティの状況について概説します。

将来のEVはすべてサイバーセキュリティ保護を備えると予測

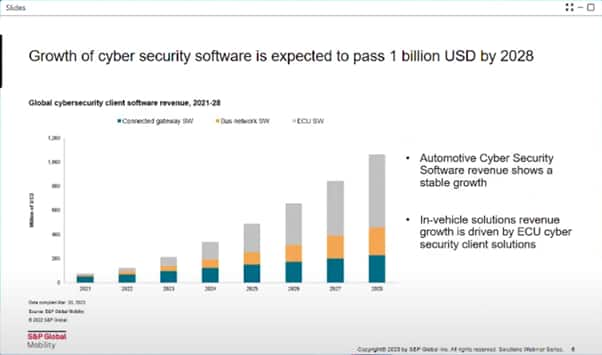

自動車のサイバーセキュリティソフトウェア市場も今後、安定的に成長する見込みです。現在の予測では、2021年から2028年の期間にCAGRが46%を超え、2028年までに10億米ドルの大台を超えるとされています。

市場成長の要因には、車両や電子アーキテクチャの変化、SDVの成長、インフラストラクチャへの接続保護の必要性の高まりなどが挙げられます。

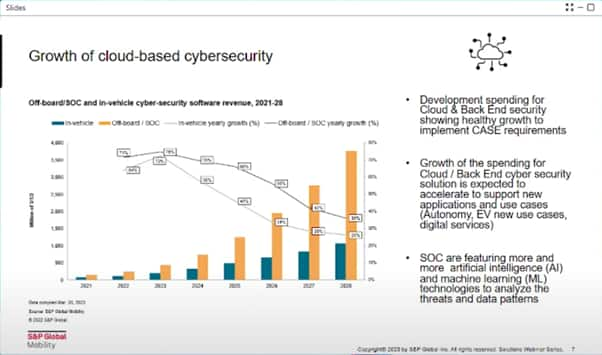

クラウドを基盤としたサイバーセキュリティの成長

自動車のサイバーセキュリティソフトウェア市場も今後、安定的に成長する見込みです。現在の予測では、2021年から2028年の期間にCAGRが46%を超え、2028年までに10億米ドルの大台を超えるとされています。

市場成長の要因には、車両や電子アーキテクチャの変化、SDVの成長、インフラストラクチャへの接続保護の必要性の高まりなどが挙げられます。

クラウドを基盤としたサイバーセキュリティの成長

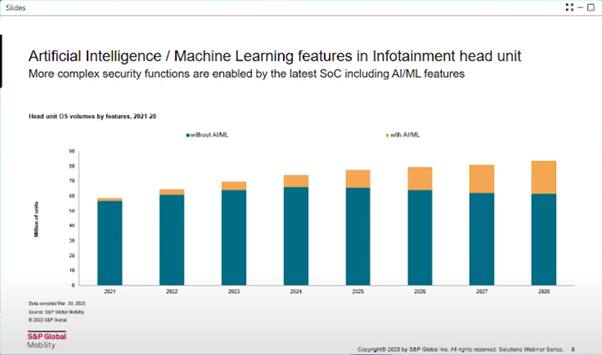

今後は、AI(人工知能)や機械学習の機能を備えたチップが車両保護の基盤となるでしょう。サイバーセキュリティの成長には、優秀なソフトウェアの開発が欠かせません。

そのため、今後はさらに多くの SoC(System on Chip) ソリューションが人工知能と機械学習を積極的に採用すると見ています。またインフォテインメントユニットにおいても、同様にAIや機械学習の取り込みが普及しつつある点も重要です。

そもそもインフォテインメントの主たる機能は、音声アシスタント、スマートナビゲーション、高度なユーザーインターフェースなどのユースケースのサポートです。しかし、インフォテインメントが人工知能や機械学習を取り入れられたことで、車両を外部の脅威から保護する機能の基盤としても重要な存在として認識され始めています。

自動車業界におけるサイバーセキュリティ技術の進化

この章では、自動車業界におけるサイバーセキュリティの技術進化について概説します。

車両アーキテクチャとサイバーセキュリティ技術の進化

まずは車両アーキテクチャ、サイバーセキュリティの分野について解説します。

自動車アーキテクチャとセキュリティ

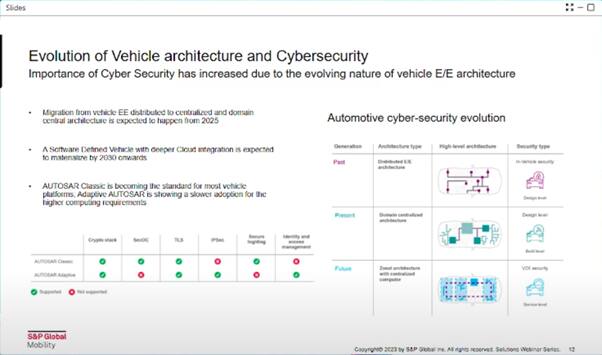

自動車業界のアーキテクチャがドメインベースの車両アーキテクチャに移行するにつれ、セキュリティはますます重要になるでしょう。パーソナルモビリティ運転や車両識別、コネクテッドカーなどの機能の充実によりECU数が増加したことで、車両ネットワークはドメインアーキテクチャに進化しました。

しかしドメインアーキテクチャでは、ECUが実行する関連機能などでグループ化されるなどにより、ネットワークが複雑化しているのが現状です。

近年では、完全自律走行車の登場により、車両機能の制御を目的としてドナーベースのアーキテクチャの使用が検討されています。これは、車両上のコンピュータモジュールの情報を提供するためのインターネット通信を備えているのが特徴です。

また、比較的新しい概念であるゾーンアーキテクチャでは、車両内の場所ごとにコンピュータを配置し、車両コンピュータモジュールを追加します。

ゾーンアーキテクチャにはサービス指向アーキテクチャと動的オペレーティングシステムの展開が含まれており、リアルタイムでの機能的安全性、セキュリティ要件の充足が自律走行車のエコシステム全体においては必須です。

V2X通信技術とセキュリティ要件

V2X通信とは、自動車(Vehicle)とあらゆるもの(X≒evertthing)とを接続、あるいは連携する技術です。自動車-X間での接続のために複数の通信チャンネルを開く必要があるため、ハッカーの攻撃対象になりやすいといわれています。

V2X通信によって自動車そのものがさまざまな攻撃にさらされるだけでなく、接続されたデバイスにも深刻な影響を与える可能性がある点も重要です。

今後、接続デバイスの数が増加するにつれて、予測不可能な攻撃が頻繁に発生するようになると懸念しています。そのため、OEMとTier1では車両保護のために堅牢なセキュリティ体制の構築が求められています。加えて、車両サイクルの安全性保持の観点から、OTA(Over the Air)アップデートを通じて現場で車両システムに変更を加える必要もあります。

AUTOSARの現状

AUTOSARとは、自動車に組み込まれるソフトウェアの標準化を目的として設立された団体です。AUTOSARでは非常に高速な通信を保護し、機密データを保護するため、すでにさまざまな ITセキュリティ アプリケーションと規制を統合しています。

例えば自動車セルに関しては、暗号化とキーストレージを使用して信号を検証し、AUTOSAR規格であるSecOC(Secure Onboard Communication)がサポートしている通信プロトコルを介してデータを転送します。

使用可能な通信規格は、次の通りです。

- Flex Ray

- イーサネット

- TCP IP

- イーサネット経由のIP通信

また基本的に、利用するプラットフォームは信頼できる通信と機密通信をサポートしていますが、異なるアーキテクチャ間の通信においてはこの限りではありません。AUTOSARは既にサイバーセキュリティ機能もサポートしており、複数のサプライヤーにも採用されています。このことは、将来的に既存市場における秩序の進展に貢献する力になると見られます。

ドメイン集中型アーキテクチャとセキュリティが融合

今後はサイバーセキュリティの観点から、集中型アーキテクチャへ切り替えが行われる見込みです。

2025年以降、分散型アーキテクチャからドメイン集中型アーキテクチャへの移行が起こると予想しています。しかし、自動車のサイバーセキュリティ展開と開発のほとんどは車両モジュールに対して行われ、クラウドサイバーセキュリティへの取り組みは限定的です。

一方、アーキテクチャの分散型から集中型への移行は、新しいプラットフォームにサイバーセキュリティ機能を組み込むチャンスでもあります。そのため2030年以降は、クラウドとの緊密な統合と併せて、集中型アーキテクチャへの切り替えが加速するでしょう。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

サイバーセキュリティ攻撃のトレンドと対策

この章では、サイバーセキュリティ攻撃のトレンドと対策をテーマに解説します。

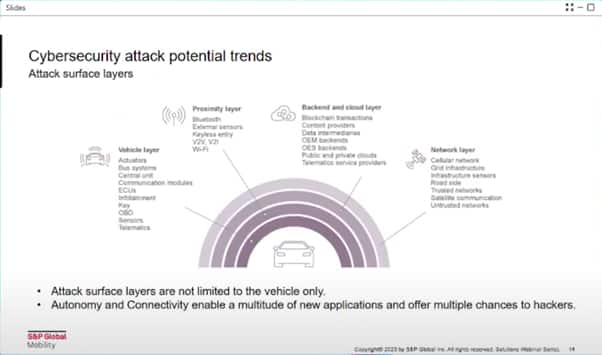

自動車システムの脆弱性

自動車組み込みシステムの最大の脆弱性は、インターネットアクセスを介してどこからでもアクセスできる点です。

自動車システム以外にもOTAソフトウェアアップデート、インフォテインメントシステムに統合されているスマートフォンアプリケーションなど、周辺サービスに対する攻撃の可能性も高まっています。

自動車システムの脆弱性を生み出す要因

自動車システムの脆弱性を生む要因の1つは、コネクテッドデバイスを介した接続です。この接続では、車両がスマートフォンやその他のコネクテッドデバイスを通じてインターネットに接続することでさまざまな制御機能を提供します。

そのため、自動車の組み込みシステムそのものが強固であっても、それを制御するスマホやその他のデバイスが攻撃されるとセキュリティが大きく低下します。

実際、2010年から2021年までに発生した自動車サイバーセキュリティインシデントの80%は、次のアプリケーションへの攻撃です。

- GPS(Global Positioning System)

- IMU(Internet Measurement Unit)

- LiDAR(Light Detection and Ranging)

- レーダー

- カメラ

今後はコネクテッドデバイスにおけるセキュリティ対策もより重要になるとみられます。

ユーザの保護にはAPIの防御が必要不可欠

自動車のサイバーセキュリティを向上させる大きな目的の1つは、ユーザーを保護することです。自動車業界や市場において最も重要なのは、乗客の安全であることは間違いありません。そのためには、コネクテッドカーへの脅威に対するサポートが重要です。

近年のサイバー攻撃は、近年の自動車システムに欠かせないアプリケーションプログラミングインターフェース(API)に依存する傾向が強くなっています。

APIを使用すると、次のことが容易になります。

- 自動車システムの機能の拡張

- インターフェースの改善

- エクスペリエンスの向上

- 高速データアクセス

- デジタルエクスペリエンスの強化

そのため、OEMやスマートプロバイダーからのアプリケーション通信はAPIを通して行われているのです。

したがって、システムと機密データを攻撃者から守るためには、APIを保護することが必要不可欠といえます。

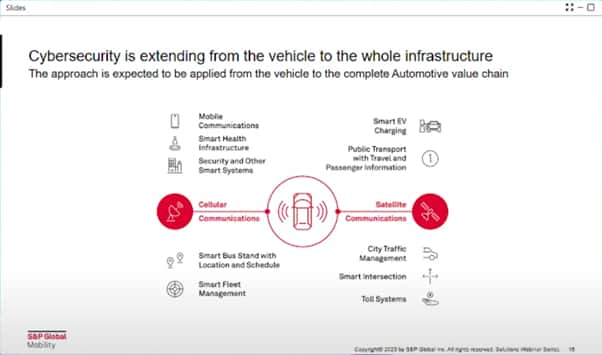

車両保護だけではなくインフラ全体への対策が重要

サイバーセキュリティにおいては車両そのものだけでなく、インフラ全体をカバーする必要があります。

例えば、車両の通信先と用途は、次のように多岐に渡ります。

- スマート広告

- 充電ステーション

- 公共交通機関

- 旅行および乗客情報

- セキュリティ

- システム情報

- 都市交通管理

- スマートインタラクションシステム

したがって、サイバーセキュリティの観点からは、車両のみならずインターフェース間の接続も保護しなければなりません。ポイントは、車両やインフラだけでなく、自動車メーカーや製造業者などの生産プロセスまで遡って、自動車のバリューチェーン全体に適用されるべき点にあります。

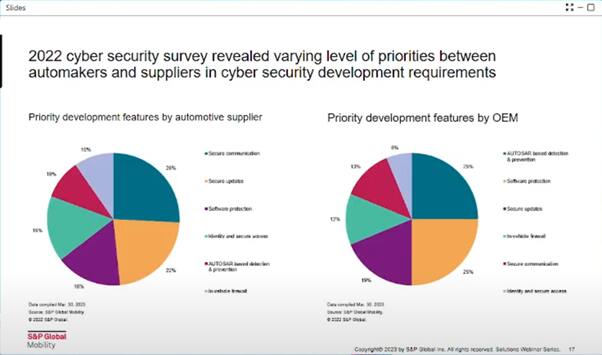

サイバーセキュリティに関する企業への調査

ここで、企業がサイバーセキュリティについてどう考えているかについて、2022年のサイバーセキュリティ調査の結果を紹介します。

調査結果1:サイバーセキュリティ開発において、メーカーとサプライヤーでは優先順位に差がある

調査の結果によると、各企業は「サイバーセキュリティソフトウェアのすべての機能が自社の製品開発戦略と要件にとって重要である」と回答しています。

中でも、支出努力、プロジェクトフォーカス、成果物の完成などに関連するソフトウェアセキュリティは、さまざまな自動車会社において優先順位が高いことがわかりました。

具体的には平均26%の企業が、車両とクラウドの間における安全な通信、安全な更新機能の開発を優先していると回答しています。

また、23%の企業はソフトウェア保護、IDおよび安全な評価ポリシーの開発を優先していることも明らかになりました。

さらに、調査に回答した企業の平均16%はオープンシステムアーキテクチャ、自動車セルベースの検出と防止、ソフトウェア保護に重点を置いています。

一方、サプライヤーにおいては、25%の企業が安全な通信、22%の企業が安全なアップデートに重点を置いていました。

このように、OEM とサプライヤーでは優先順位のレベルにはばらつきがあることが明らかになりました。

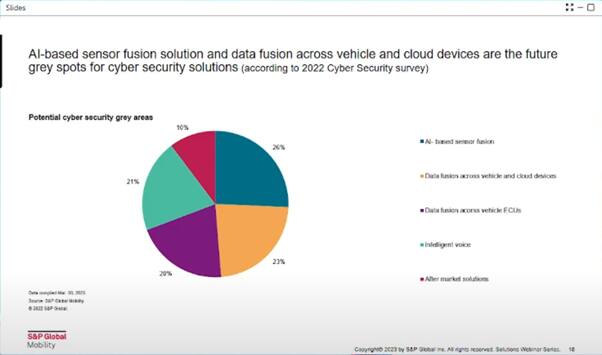

調査結果2:今後のサイバーセキュリティソリューションは、AIを基盤としたセンサーフュージョンが鍵

サイバーセキュリティ技術開発の分野で今後探求される領域については、企業の26%がAIを基盤としたセンサーフュージョンソリューションを主要トピックとして挙げています。また、OEMはすべてのグリーン領域について同等の意見を持っていることもわかりました。

一方、中国企業の30%はインテリジェンス、音声、車両およびデバイス間のデータフュージョンを重要視しています。

AIベースのセンサー機能ソリューションと車両全体のデータフュージョンに注力しているのは、EU以外の企業でした。

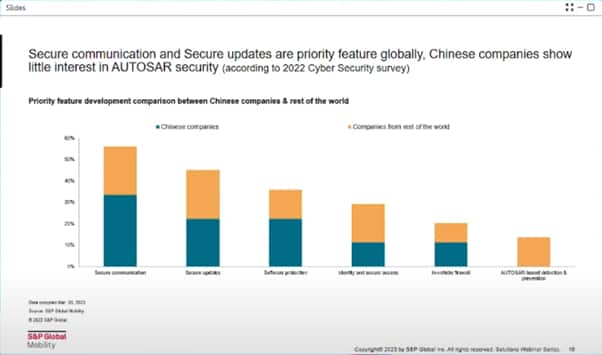

調査結果3:セキュアな通信とアップデートの重要性に反して、中国はAUTOSARセキュリティへの関心が低い

調査の結果、中国のサイバーセキュリティ企業は、世界の他の地域の企業と比較して、限定的な機能トピックに注力していることがわかりました。

調査では、中国企業の32%はセキュアな通信に、22%はセキュアな更新に重点を置いていると回答しています。

しかし、一部を除き多くの中国企業は、小売業や非スポンサーにおけるセキュリティ開発にほとんど関心を示していません。

また中国の企業は、将来のセキュリティソフトウェア開発は、コネクテッドカーや自動運転車両における自動車革命と関連していると指摘しています。

中国とその他の地域の市場の見通し

自動車のサイバーセキュリティに関して、中国と世界、その他の地域の間には特筆すべき違いがあります。ここでは中国を中心に、その他の地域の見通しを解説します。

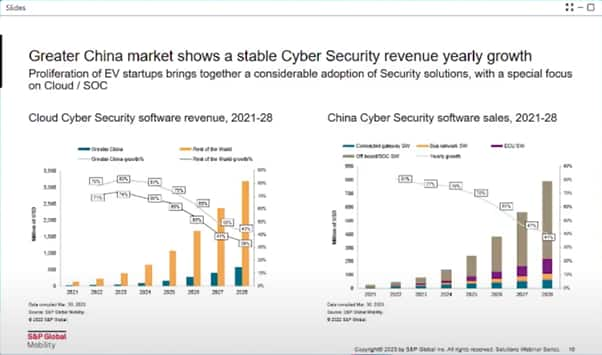

中国市場ではサイバーセキュリティ収益が安定的に成長

現在の予測では中国の収益成長は安定しており、分析している期間中は前年比2桁の成長を維持すると見ています。特にアクセス車両については、他の地域の市場を追い越し、中国の小売輸送および運営業界の不可欠な部分になりつつあります。

現在の自動車サイバーセキュリティはある種の攻撃に対して脆弱であり、EVにおいては充電ステーションへの接続の必要性が新たな脆弱性を生んでいるというのが現状です。

これらのサイバーセキュリティへの対応に伴い、中国小売におけるエリートスタートアップが急増しています。その結果、サイバーセキュリティソリューションが成長し、安定的な収益に繋がっていると考えられるでしょう。

まとめ:サイバーセキュリティの必要性は高まっている

自動車業界におけるサイバーセキュリティへの支出は、急速に増加していますが、新しい車両プラットフォームについて、世界的にサイバーセキュリティが必須要件です。

自動車OEMではサプライチェーン全体を含むように、内部ツールとプロセスにサイバーセキュリティを組み込む作業を行っています。

さらに、サイバーセキュリティ開発の所有権を取得することの利点とリスクを考慮し、関連する活動をアウトソーシングするか社内で行うかを検討しながら、統合的なアプローチも模索している状況です。

自動車があらゆるデバイスに接続され、便利になっている反面、ハッカーからの攻撃の脅威も高まっています。現状を多面的に理解し、今後起こりうる事象とその原因を知ることが肝要です。