自動車売上・販売・生産予測から見る今後のCo2排出量は?EV化による将来の推移を解説

自動車業界のサステナビリティについてのレポート 無料ダウンロード

本記事の内容に加えて、自動車業界のサステナビリティにおける3つの課題を解説しています。

自動車産業は世界経済における重要な柱であると同時に、地球環境にも大きな影響を与える産業です。そして現在、世界的な脱炭素化の流れを受け、自動車の売上・生産計画は環境規制や技術革新による大きな変化の渦中にあります。

特に電気自動車の普及が進む中で、今後の自動車売上や生産予測がどのようにCo2排出量に影響するのかを把握することは、環境政策や企業戦略を考えるうえで重要です。

そこで本記事では自動車の販売予測台数から見た今後の温室効果ガスの排出量について、S&Pグローバルモビリティによる予測データをわかりやすく解説します。

1年前の自動車生産台数予測との比較、今後求められる意識や取り組みについても紹介しているので、ぜひ参考にしてください。

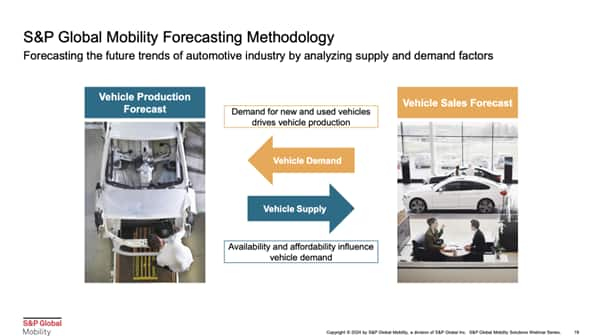

S&Pグローバルモビリティが採用する予測方法

自動車生産予測や販売予測はS&Pグローバルモビリティのコアビジネスの一部であり、自動車業界や金融業界などで活用されています。

上図は、左側がS&Pグローバルモビリティによる自動車生産予測、右側が販売予測について、それぞれ概要を示したものです。それぞれ、過去の実績値や外部要因などを用いて担当アナリストにより予測が行われています。

自動車の生産予測と販売予測は異なるプロダクトではあるものの、互換性があり需要と供給のバランスで成り立っているという点は共通しています。

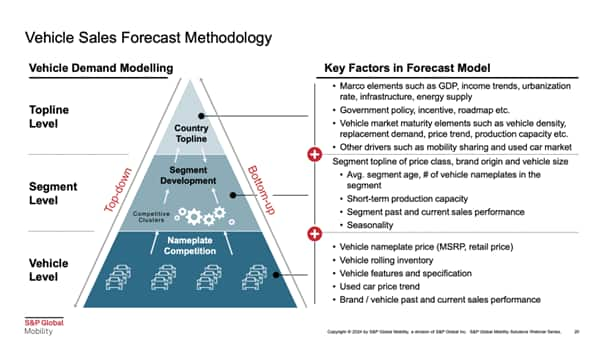

自動車売上・販売台数の予測方法

S&Pグローバルモビリティでは、自動車売上・販売台数について、トップダウンとボトムアップで予測を行っています。

まずトップレベルからの予測では、国・地域の需要やGDP、インフラ、エネルギー供給などのマクロ要因、買い替えサイクルや車両価格などの傾向、生産キャパシティ、シェアモビリティの普及、中古車市場などの状況を参考にします。

次に、上記の予測材料をセグメントや自動車メーカーごとに落とし込んでいきます。ここでは、価格帯やブランド、車両サイズ、セグメントごとの車種などを考慮します。

そしてピラミッドの一番下で、ここまでの予測材料を車両レベルまで落とし込んでいきます。具体的には、車種ごとの価格や在庫、機能やスペック、中古価格などの要素を地域ごとに考慮することで、最終的な売上・販売台数予測にたどり着きます。

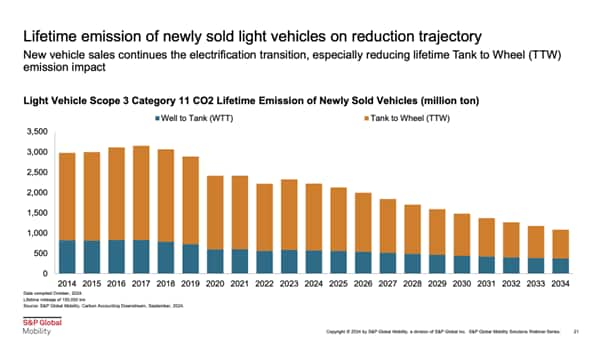

新車販売された軽自動車におけるCo2生涯排出量の推移と将来性

毎年、新車として新たな自動車が市場に投入されていきますが、その年に販売された新車のCo2生涯排出量は、電動化の流れによって今後減少していくものと推測されています。

上図は、各年に販売される軽自動車のCo2生涯排出量を示したものです。オレンジ色部分は、Tank to Wheel(TTW)、いわゆるテールパイプ排出量です。エンジンが燃焼することで発生するCo2排出量を指します。

青色部分は、Well to Tank(WTT)を示しています。これはガソリンやディーゼルの生産や供給、自動車のタンクに入れるまでの流通に関するCo2排出量です。電気自動車の場合は、充電される電力の発電に伴い発生するCo2排出量を指します。

電気自動車は燃料の燃焼を伴わないため、TTWはゼロです。そのため、電気自動車の普及により、TTWが徐々に減少していきます。

一方、WTTは再生可能エネルギーの普及を考慮に入れたとしても、近い将来でのCo2排出量の大きな減少は見られないと予測されている状況です。

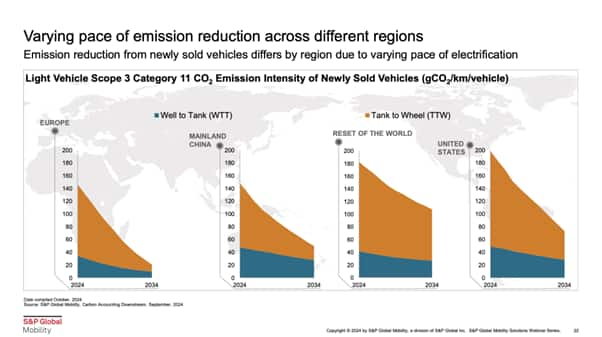

EV化によるCo2排出量削減ペースには地域差がある

上図は、今後10年間の新車販売におけるCo2生涯排出量を地域ごと(欧州、中国、米国、その他の地域)に示したものです。これを見ると、地域ごとにCo2排出量削減のペースは大きく異なっているのがわかります。

地域差には、大きな特徴が2つあります。1つ目は、電動化のペースの違いです。エンジンを搭載しているハイブリッド車には、依然としてTTWの発生が伴います。今後のハイブリッド車と電気自動車の売れ行きの割り振りが、TTWの削減に影響すると見られています。

2つ目は、電気自動車の普及と掛け合わせた発電の脱炭素化で、WTTに関連する部分といえます。これには各国のエネルギー業界や電力会社の脱炭素化、再生可能エネルギーの普及なども影響しています。

自動車業界を越えて全体的にグリーン化が進む欧州では、車両自体の電動化と掛け合わせて発電の脱炭素化が進んでおり、WTTの減少予測の程度が大きくなっています。

脱炭素化で重視されるバランス

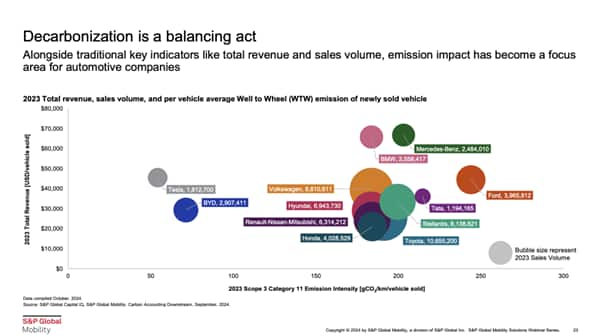

これまで自動車メーカーは売上や販売台数で評価されてきましたが、今後はますますCo2排出量が考慮されるでしょう。

上図は、一部の自動車メーカーの売上・販売台数・Co2排出量を示したものです。縦軸が2023年の売上で、横軸は2023年の販売台数1台あたりの1km走行あたりの平均的なCo2排出量を表しています。なお、バブルの大きさは、2023年の販売台数を視覚的に示しています。

右側にある北米に特化して大型車の多いフォードはCo2排出量が多い一方で、テスラやBYDなどは電気自動車に注力しているため左側に配置されているのが特徴です。なお、1台あたりの売上が他社よりも高いプレミアム車両に特化しているBMWやメルセデス・ベンツなどは、上側部分に位置しています。

今後、車両価格と消費者の購入意欲のバランスが重要になってくる中で、どれだけ1台あたりの売上と販売台数のバランスを保ちながら、排出量も考慮してポジショニングしていくかが重要です。

パワートレイン移行によるCo2排出量削減の予測

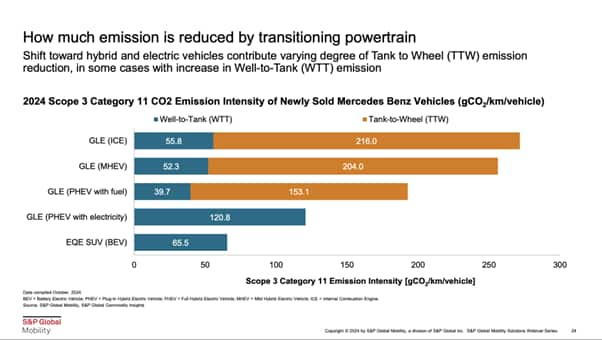

ハイブリッドや電気自動車への移行により使用段階のCo2排出量を削減できますが、パワートレインの変更によりどれだけの削減が見込まれるかを把握しておくことが大切です。

上図は、メルセデス・ベンツのGLEとEQE SUVの1km走行あたりのCo2排出量を比較したグラフです。

グラフ上にGLEは4種類掲載されていますが、1番上がエンジン搭載でハイブリッド非搭載のICE、2番目がMHEV、3番目・4番目がPHEVという、現在販売されている3種類のパワートレインが並んでいます。1番下のEQE SUVは、GLEと同じセグメントのSUVでバッテリー式の電気自動車です。

グラフを見るとわかるとおり、ICEからMHEVにパワートレインが移行することで、 WTT、TTWともに減少します。またPHEVの中でも燃料だけで走行する(PHEV with fuel)タイプの場合、MHEVからのパワートレイン移行により、WTT、TTWともにさらに減少します。

一方、PHEVの中でも電気のみで走行する(PHEV with electricity)場合、エンジンの燃焼を伴わないためTTWがゼロとなる反面、WTTは大幅に増加する点が特徴です。

EQE SUVについても、BEVであるためTTWはゼロとなります。ただし、WTTはICEやMHEV、ガソリン走行のPHEVなどよりも増加します。

電力ミックスがWTTに与える影響

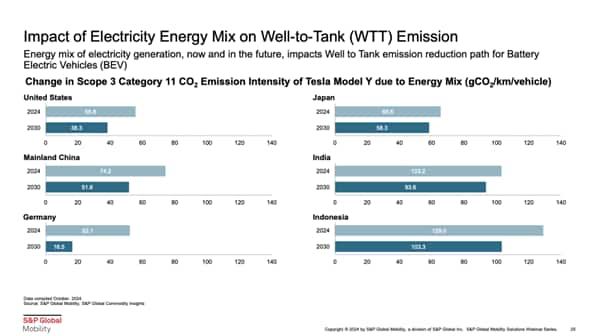

上図は、「電気自動車の使用段階におけるCo2排出量のさらなる削減」という観点から、発電の脱炭素化がどれだけインパクトを与えるのかを示したグラフです。

ここでは、車両はテスラで最も売れているモデルYを使用しています。また、世界6カ国における2024年の電力ミックスによるWTT排出量と、2030年の予測を示しています。

上図を見ると、同じ車両でも使用する国・地域、発電ソースによってWTT排出量が異なることがわかります。そのため、将来に向けて、各国・各地域の電力ミックスもWTT排出量に大きな影響を及ぼす点を把握しておく必要があります。

自動車生産台数の予測方法

本章以降は、観点を自動車生産予測に移して解説を行っていきます。

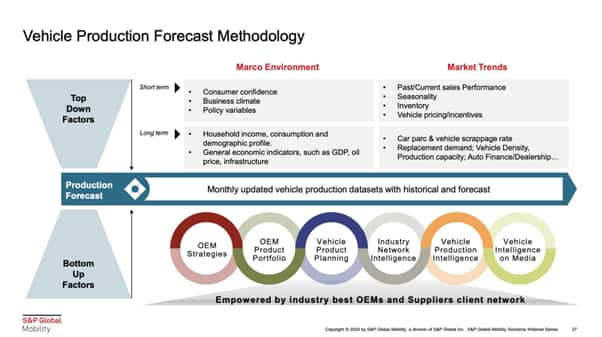

S&Pグローバルモビリティでは、自動車生産台数についても、販売台数と同様にトップダウンとボトムアップで予測を行っています。

トップダウンでは、短期・長期的なマクロ環境(例:世帯年収や購買意欲、GDP、インフラ、石油関係、アメリカ大統領選挙、政策)などを考慮します。また、マーケット側のトレンドとして、現在の販売動向や在庫、車両価格、インセンティブ、保有登録台数、廃車率なども考慮されてトップダウンの予測が行われます。

一方ボトムアップでは、各自動車メーカーの戦略や車両ポートフォリオ、車両ラインナップなどが考慮されるのが特徴です。

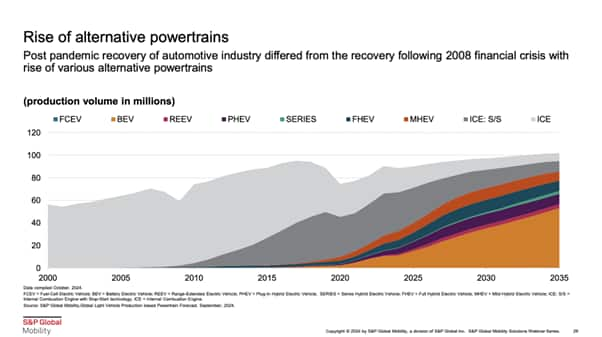

ICEが牽引してきた自動車産業の歴史

上図を見ると、2020年までICEが自動車市場のほとんどを占めていたことがわかります。一方で、2020年以降の予測を見ていくと、ICE以外のパワートレインが拡大し、今後も成長していく見通しです。

ただし、FCEVは、2035年になってもグローバル市場におけるマイナーなパワートレインに留まる見込みです。その他に注目すべきポイントは、2008年と2020年の生産台数の減少とその後のリカバリーです。

2008年前後もハイブリッド車および電気自動車の技術への投資は行われていたものの、金融危機後の回復は財政的制約もあり、各社従来のICEの販売復活で市場を安定化させることに重点が置かれていました。これが2008年以降のリカバリーに見られる特徴です。

これに対し2020年のパンデミック後の回復では、電動化への移行を加速させたのが特徴的です。これはネットゼロ目標を達成するためのグリーンプッシュにより、自動車メーカーが車両の電動化を進めたことが主な要因です。また、消費者の環境意識やインセンティブによりハイブリッド車や電気自動車への需要が増えたことも要因とされています。

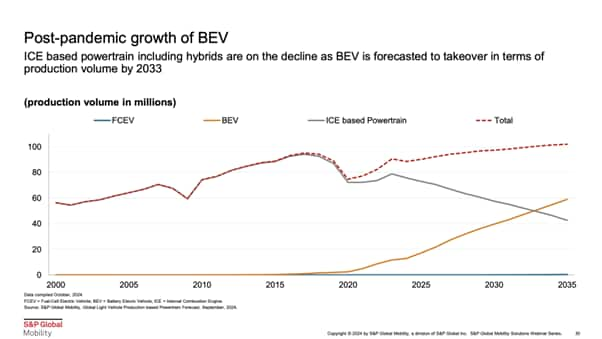

パンデミック後におけるBEVの成長度合い

上図は、FCEVやBEV、ハイブリッドを含めた内燃機関を搭載した自動車生産台数の推移を示したグラフです。今後ハイブリッドも含めた内燃機関ベースの車両は減少していき、2033年までに電気自動車の生産台数が追い越す見込みです。

2020年以降のパンデミック後のリカバリーにより、いったんはハイブリッドを含めた内燃機関車の生産台数は回復するものの、2023年以降は減少傾向となります。

その反面、BEVは2023年〜2024年にかけて増加のペースが緩やかになっているものの、2025年以降も拡大傾向が続いていく見込みです。

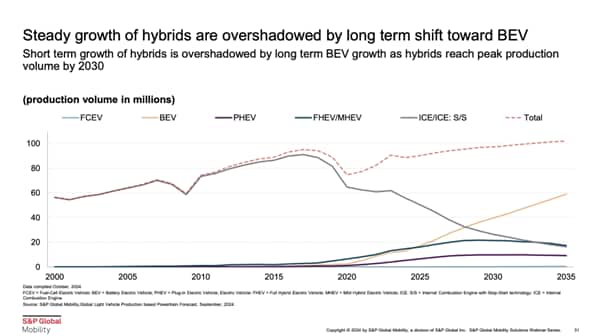

上図は、「ハイブリッドを含めた内燃機関車」を「ハイブリッド車」と「ハイブリッド非搭載の内燃機関車」を切り分けて示したものです。

PHEVとFHEV/MHEVは、いずれも2020年代後半まで生産台数は伸びる見通しではあるものの、今後ピークを迎えて長期的にはハイブリッド非搭載のICE車両と同様に生産台数が減少していく見込みです。

S&P Global Mobility 公式YouTubeチャンネル

自動車業界の最新インサイトや市場動向を動画でお届けしています。

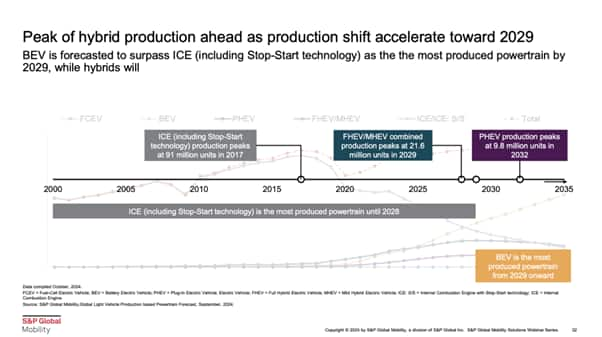

パワートレインごとの自動車生産台数のピーク

すでにICE車両は、2017年に生産台数のピークを迎えており、今後FHEVやMHEVなども2029年に生産台数のピークを迎えます。また、PHEVも2032年には生産台数のピークを迎える見込みです。これらのパワートレインは、ピークを迎えた後、徐々に生産台数が減少していきます。

一方で、BEVは2029年以降、最も生産されるパワートレインになる見込みです。

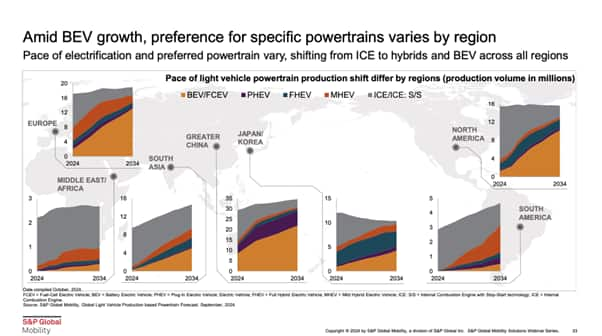

パワートレインの好みには地域差がある

電動化の進度には、地域差が見られます。上図は、6つの地域における今後10年間の自動車生産予測におけるパワートレインの動向を示したものです。

電動化が進んでいる欧州では今後も電気自動車が主流となる中、MHEVは少数でありPHEVへの移行が進むものと考えられています。中国地域では、BEVとともにPHEVが主流となります。

その一方、北米や総生産台数が減少する日本・韓国などでは、BEVとともにFHEVが主流になる見込みです。その他の地域(中東アフリカや南アジア、南米)では、依然としてハイブリッドのピークを迎えません。

このように、地域によって今後主流となるパワートレインと電動化のペースが異なり

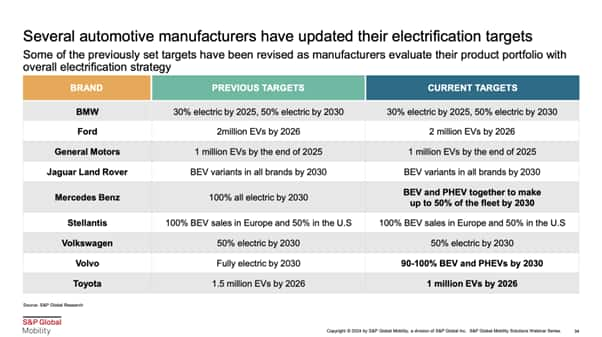

自動車メーカーによるEV化目標の更新

ここまでに紹介したような電動化のペースの変化を受け、さまざまな自動車メーカーが、すでに設定していた電動化の目標を見直す動きが見られています。

例えばメルセデス・ベンツでは、これまでは2030年までに100%の電動化を目指していたものの、最新の目標ではBEVとPHEVにおいて2030年までに50%の電動化に修正しています。

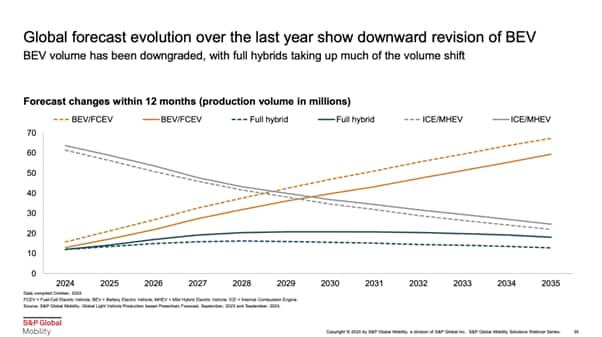

世界予測の推移はBEVの下方修正を示している

電動化の減速により、S&Pグローバルモビリティの生産予測でも1年前と比較すると変化が見られます。上図、実線は直近の自動車生産台数予測を示したもので、点線が1年前の自動車生産台数予測を示したものです。

1年前と比較すると、電気自動車の台数予測が減少しており、そのほとんどがPHEVやフルハイブリッド車へ振り分けられている状況です。

このように電気自動車の普及が遅れることで、Co2排出量削減も遅れる見込みです。

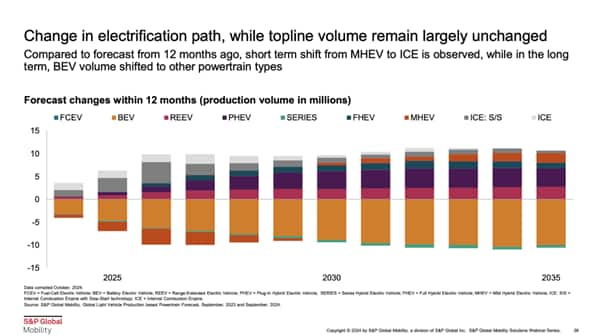

電動化の方向性は変化する一方、売上高はほぼ横ばい

上図は、S&Pグローバルモビリティによる1年前との予測変化を受けて、パワートレインの配分がどのようにされているかを示したグラフです。

電気自動車の予測が下方修正されている中で、短期的にはMHEVの予測も減少しています。その反面、短期的にはICEやICE:S/S、長期的にはPHEVやREEVなどの台数予測が上方修正されている状況です。

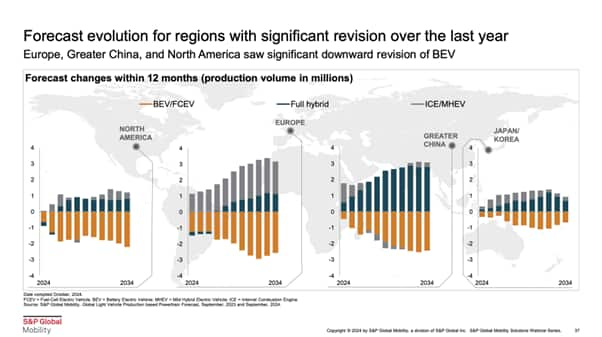

過去1年間で大幅な目標修正があった地域の予測推移

上図は、S&Pグローバルモビリティによる1年前の予測との比較で大幅な修正があった地域におけるパワートレインの予測推移を示したものです。

まず北米では全体的な自動車生産台数予測が減少していますが、そのほとんどが電気自動車の影響によるものです。その反面、PHEVを含むフルハイブリッド車への配分調整がされている状況です。

PHEVの比率がBEVの次に大きかった中国地域においても、BEVからPHEVを含むフルハイブリッド車への修正が行われています。そして、欧州ではBEVの下方修正から、MHEVへの上方修正が見られる状況です。

日本、韓国では上記の地域ほどの変化はないものの、BEVの下方修正、その他のパワートレインへの配分調整が見られます。

まとめ:今後もEV化の動向には注視が必要

S&Pグローバルモビリティの予測データによると、自動車販売・生産台数の推移がCo2排出量に与える影響は、今後の電動化の進展によって大きく変化するとされています。

そして今後は地域ごとの電動化の進展の差や、電力ミックスがCo2削減に与える影響を考慮することも重要です。実際にこれらの影響から自動車メーカー各社は電動化目標を見直しており、例えばメルセデス・ベンツは2030年の完全電動化目標を緩和しています。

自動車業界に携わる場合、電動化が進行する中でも、各地域やメーカーの戦略に応じた柔軟な対応が求められるでしょう。

本記事のダウンロードはこちら