2024年北米中型および大型商用車の販売・生産予測

北中米の中~大型商用車市場についてのレポート 無料ダウンロード

本記事の内容をよりグラフやビジュアルを用いてわかりやすく解説しています。

アメリカ・メキシコ・カナダの北米において、今後2〜3年間の中型および大型商用車の需要は非常に堅調であると予測しています。

本記事では、北米に焦点を当てて中型および大型商用車の販売・生産予測を紹介します。需要促進に役立つ規制についても解説しているので、併せて参考にしてください。

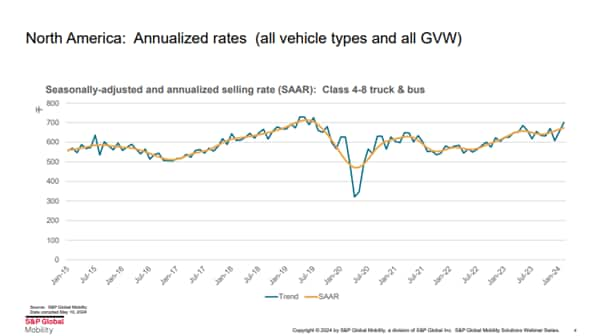

北米の年換算販売率

まずは、アメリカ・メキシコ・カナダの3つの北米市場における年換算販売率について解説します。

北米3ヵ国における全クラスの車両の年換算販売率は、今後2〜3年間良好な見通しです。2021年以降、需要の観点におけるサプライチェーンの課題を克服しており、目に見えて回復しています。結果として2023年からの年換算販売率は上昇傾向にあり、今後もこの良好な状態が継続するでしょう。

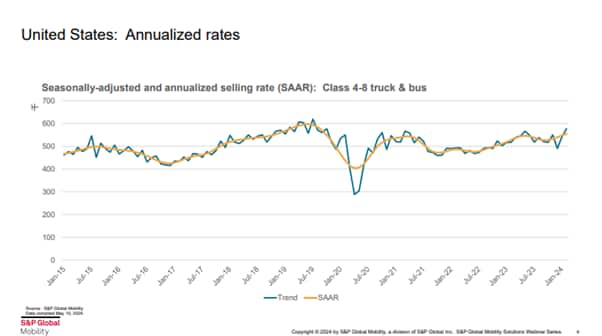

アメリカの傾向

この章では、北米3ヵ国のうちアメリカに注目して解説します。

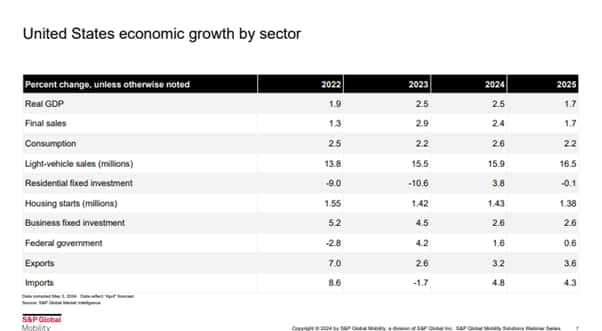

部門別経済成長

アメリカは北米最大の市場であり、需要の約80%を占めていることから、北米3ヵ国の傾向と非常によく似ています。

そもそもトップのGDP成長率だけを見れば、2024年は2023年とほぼ同じくらい良いと予想されています。また、中央銀行がインフレに対抗するために金利水準の利上げを行っていることも、良い結果につながっている要因と考えられます。

しかし、経済の大部分を占める消費が減速していることから、今後の成長は鈍化すると予想できます。また住宅着工件数と事業設備投資が2025年に減速すると考えられているため、多くの車業界にとって重要な背景要因となるでしょう。

したがって、2024年は2023年と同程度の良い状態になりますが、2025年以降は徐々に減速していき、鈍化すると予想できます。

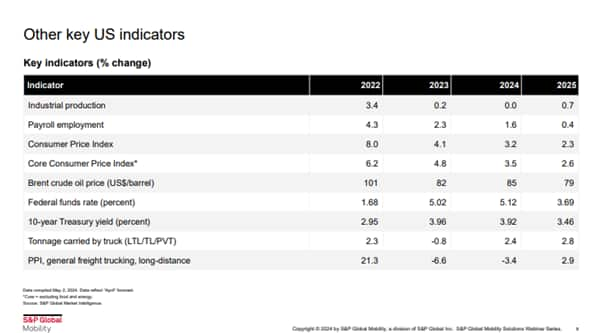

その他の主要指標

金利は、2024年に下がり始めると想定しています。ここでの予測は年間平均値であるため、2024年の予測と2023年の結果が同じような数値になっていますが、実際には下半期から削減が始まり、2025年にはさらに削減されると予想しています。

なお、車業界において重要なのは運賃とトラック輸送の生産重量です。トラクターとトラックを含むクラス8の市場は全体の約半分を占めています。23年は非常に少なかったものの、2024年には回復し始めるでしょう。

なお、2025年後半~2026年に金利は上がると考えられますが、お金がどれほど動くかが重要です。新車の納入後の生産能力が逼迫した時期と若干の減速と成長を経て、トラックを購入している運送会社の料金は2023年に下がっているとわかります。2024年はさらに減少し、その後再び加速すると予想できます。

そのため、たとえ生産重量が戻ってきても金利への圧力は残る可能性があります。生産重量増加の恩恵で2024年も全体的には23と同様のトップラインレベルになる可能性が高いものの、全体的な経済成長は25に減速する見込みです。

MDT見通し

2025~2026年のトラック市場における全体の見通しは中型および大型トラック市場ともに上昇傾向で、規制にも支えられています。

実際、2027年にディーゼル車の新しい排出基準が導入されると発表されています。これにより製品コストが追加されると予想されるため、コスト削減に向けて多くの車両が新しい規制前に購入されるでしょう。

ディーゼルエンジンに対する新しいEPAの影響については多少の影響があるものの、需要が事前に引き出されると考えており、中型負荷全体に対しては非常に前向きな予測です。

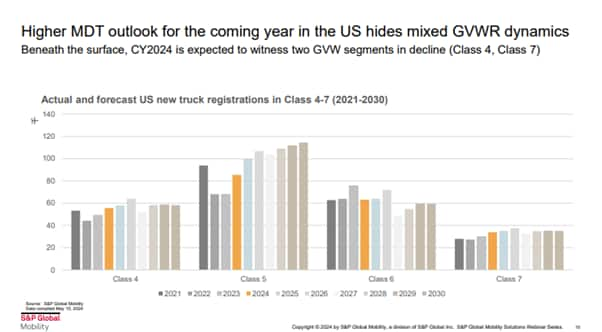

2番目、とくにクラス5の銘柄はこの10年間でボリュームを増やし続ける可能性が非常に高く、2031年まで前向きな傾向です。また2023年と比較して2024年にさらに成長する可能性があると考えており、最終的に5~10%ほど上がると予想できます。

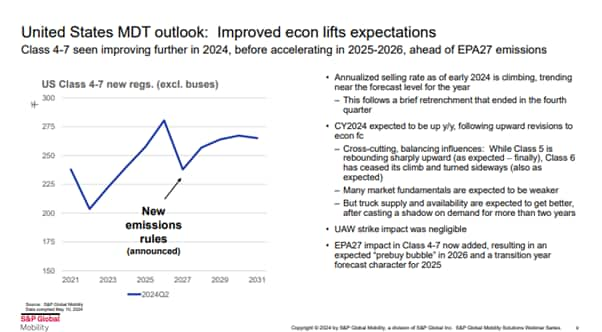

上記のグラフは、クラス4~7のトラック新規登録数の実績と予測で分けたものです。

クラス5は2022~2023年にかけて急激に弱まっています。しかし2024年からは上昇し始め、その後10年を通して成長を続けるでしょう。

クラス4と7では今後数年間ほぼ同様の軌道をたどると予想していますが、長期的な成長の可能性は低いでしょう。

クラス6の2023年度は非常に高い稼働率で、単年でほぼ880,000台の車両に達しました。クラス6車両の多くは、リースレンタルタイプで使用されるボックスバンであり、多くは家具の配達や住宅関連に使用されています。

経済のファンダメンタルズは現在困難で、今後数年間は減速するでしょう。しかし現在、成長が再開する兆候が見られています。実際に2023年後半以降の月次販売率を見ると緩和され始めており、非常に好調でした。緩和は一時的な動きとも考えられますが、今後数ヵ月は注目すべきでしょう。タイミングが変われば、2024年はクラス6においてもう少し有利になる可能性があります。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

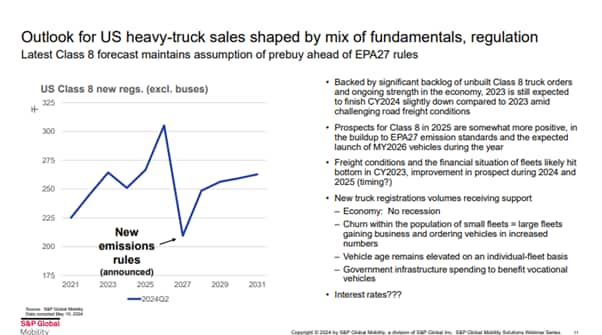

大型トラック販売の見通し

上記はクラス8におけるグラフです。

ストレートトラックの成長は、2024年は2023年よりも弱くなると予想されています。ストレートトラックは大幅に成長していますが、トラックトラクターで見られる減少を相殺するほどではありません。

2023年半ばから2024年に入って現在までその減少は続いており、少なくともあと数ヵ月は続くと予想しています。

ただし、現在は生産能力が少し緩い時期に入っているものの、必要以上の生産能力は存在します。そして経済の循環的な理由から物事がリバランスするとき、状況は好転します。おそらく、EPA規制前の駆け込み需要の一部がこのセグメントにも現れ始めます。

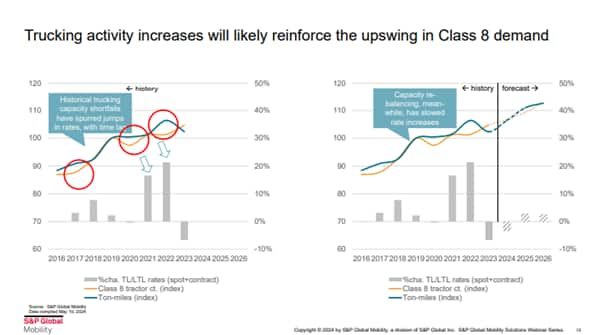

トラック輸送活動

このグラフは運賃の前年比変化であり、先ほどの経済予測で示したものと同じ時系列です。最近では2021年の運賃上昇が非常に顕著であり、これらの期間は青色のラインで表される輸送能力が逼迫していた時期と一致します。この傾向は私たちが追跡しているクラス8登録トラック数で表される利用可能な輸送能力を上回り、より急激に増加しています。

過去の実績を見ても需要が力強い経済成長を遂げた後バラバラになる傾向が現れています。そして変化が起こる際、急激な運賃値上げが見られるのがわかります。

反対に2023年はトラックのドライバー数が増加し続ける一方、運賃が逆転し下落し始めました。つまり、2024年に言及した通り、現在はリバランスが進行している時期に入っています。今後はさらにバランス調整が行われ、2025年までには輸送需要が戻ってくると考えられます。

メキシコの状況

この章では、北米3ヵ国のうちメキシコに注目して解説します。

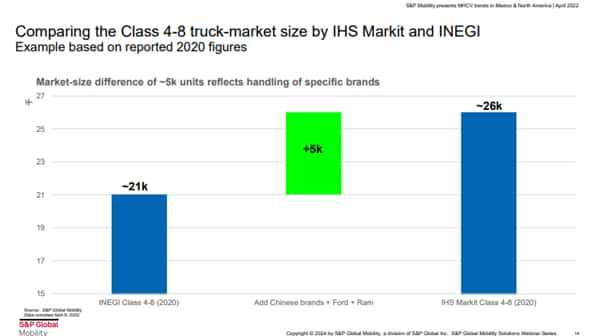

なお、メキシコに関するデータでは、フォードのクラス4および5の車両とRAMが中型車両の合計にカウントされています。中国ブランドに関するデータも追加しているため、他のデータよりも少し高くなるでしょう。

上記の表は2020年の比較を示していますが、要点を明確にするために2022年または2023年の比較を行った場合も同様です。

年換算販売率

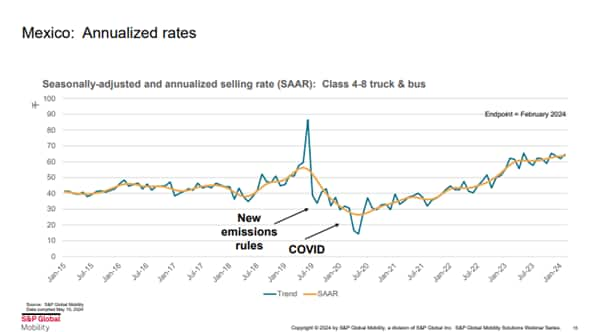

上記のグラフはメキシコに対する傾向です。この市場は急成長しており、2024年の初めの数ヶ月間ではアメリカと同様に成長が続いていることがわかります。したがって、この市場の見通しは今後2年間非常に良好であると予想できるでしょう。

さらにアメリカの排出量予測の変化が及ぼす影響が、メキシコにも当てはまっています。私たちは2025年に排出量の変化が起こると予想しており、それが市場でこの好状不況パターンを引き起こすと考えています。

燃料会社は燃料を全国展開するためにさらなる時間が必要となりますが、基準の導入は後数年遅れるでしょう。

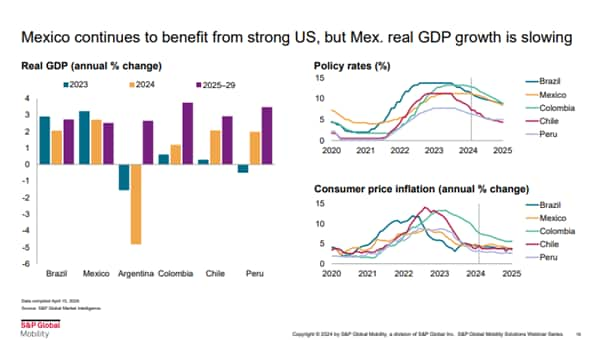

実質GDP成長率

上記のグラフの左側にあるメキシコの成長予測では、成長は鈍化すると考えられます。

その要因には、新型コロナウイルス感染症の流行中とその後の期間で、トラックが非常に老朽化したことがあります。メキシコのクラス8トラックは、現在パンデミック前と比べて平均で約1年古いため、車両買い換えの動きが強まっています。それに加え、メキシコペソの強さと中国からの輸出が増えているという事実により、現在購買力が補助的な役割を果たしている状況です。

メキシコで新車を販売する際には潜在的な購入者にとってかなり良い価格帯で提供されることが多く、新車の対象市場は拡大すると見られます。そうした事情から、メキシコの販売は好調に推移していくと考えられるでしょう。

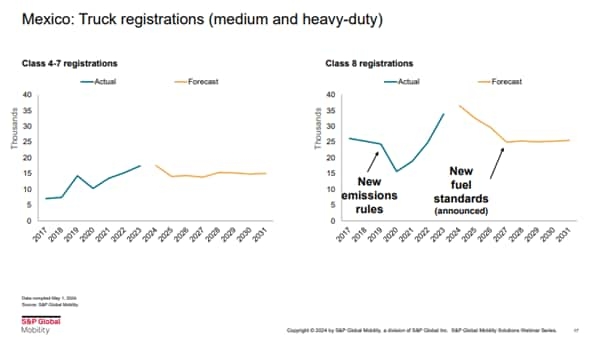

トラック登録台数

トラックの登録台数は3000台半ばで非常に高く、今後2年間はこの状態が続くと考えられます。一見すると全体的に順調ですが、実際はようやく2023年のパンデミック前の水準近くまで戻ってきた段階です。

カナダの傾向

カナダは先ほどのアメリカやメキシコとは少し対照的で、規制の動向などの理由で想定される鋭いブレイクポイントはありません。ここでは、重要な点だけを簡単に紹介します。

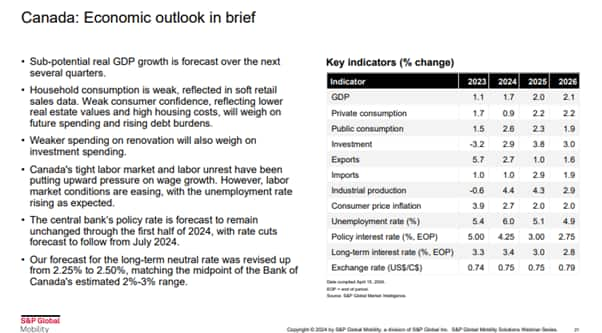

経済の見通し

カナダは、トップラインを見るとメキシコやアメリカとは少し傾向が異なります。GDP成長率は減速するのではなく、加速すると予想されています。指標を見てみると明らかな違いがあり、カナダが少し非同期だった過去も同様の結果でした。

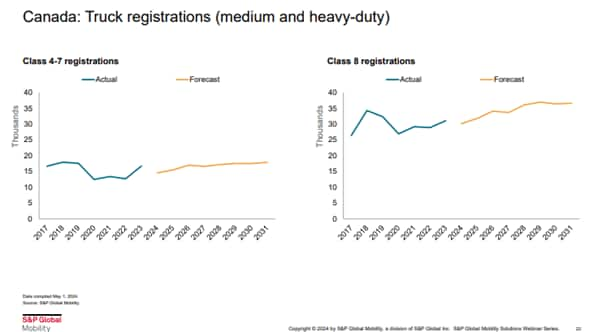

トラック登録台数

上記はトラック登録台数に関するグラフで、2024年はまだ少し横ばいになるものの今後はさらに増えると予想しています。

まとめ

2027年の景気後退は、北米全体で同時進行すると考えられます。先ほど言及したカナダは少し例外ですが、アメリカとメキシコはほぼ同時に減速すると予想しています。今後数年間は良い見通しであり、市場を支えているのはファンダメンタルズと規制の組み合わせであると考えていても、状況は変化する可能性があるでしょう。

我々が注目しているのは経済状況であり、インフレと金利です。特にアメリカでは削減が下半期に行われると予想していますが、もし仮に削減されなければ状況は変わります。

他にも地政学の観点から燃料の価格に影響を与え、とりわけサプライチェーンの問題の一部を複雑にする可能性があります。