電気自動車のアフターマーケット戦略の近況は?購入後の補償を中心に解説

EVのアフターサービス市場についてのレポート 無料ダウンロード

本記事の内容に加えて、BEVの普及に合わせて市場がどのように変化してきたかなど追加で解説をしています。

S&Pグローバルモビリティでは、自動車市場におけるアフターマーケットに関する情報ポータルサイト「Aftermarket Insight」を運営しています。

本記事では、本情報ポータルサイトが2023年8月31日に発行したレポート「Electrification of the Aftermarket」をもとに、電気自動車のアフターマーケット戦略の近況について最新の内容・データを交えながら解説します。

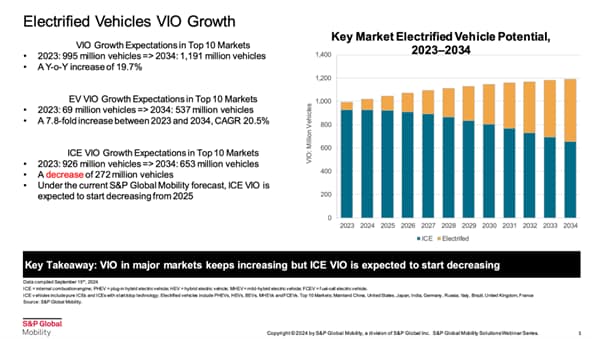

主要市場における電動自動車の成長予測

上のグラフは、自動車保有台数の多い上位10カ国(中国、アメリカ、日本、インド、ドイツ、ロシア、イタリア、ブラジル、イギリス、フランス)における車両総重量3.5t以下の車両保有台数を示したものです。下の青色部分が内燃車、上のオレンジ色部分が何らかの電動システム採用車の台数の予測推移を示しています。

グラフを見るとわかるとおり、2023年〜2034年の期間において、車両総重量3.5t以下の車両全体の保有台数は増加が継続するものと見られています。

ただしその内訳を見ると、内燃車の保有台数は今後数年間において減少が始まり、その幅が徐々に大きくなっていく見込みです。この傾向は、内燃車から電気自動車に買い替えるユーザーの動きが増加していくものと推測されていることが要因にあります。

それと引き換えに、何らかの電動システム採用車の保有台数は増加傾向となり、その幅も徐々に拡大していくものと予測されています。

以上の傾向については、最新の状況・データを踏まえると、若干増加・減少の幅が緩やかになる可能性があります。とはいえ、自動車の電動化の傾向が全くみられなくなることは考えられず、緩やかではあるものの進んでいくものと見られています。

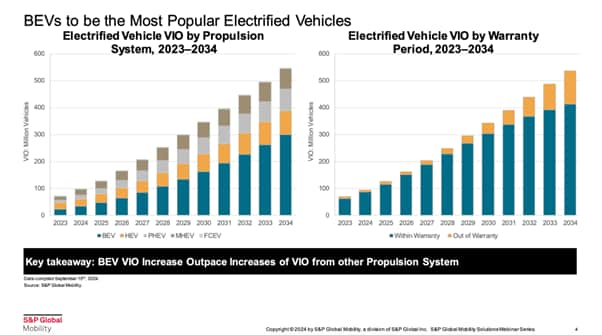

BEVにおける保有台数の増加予測と保証について

上図、左のグラフは、前章で取り上げたグラフのオレンジ色部分(何らかの電動システム採用車の台数の予測推移)を取り出し、駆動方式別に分けたものです。

このグラフにおいて、電気自動車の中でも特にBEVの保有台数の増加スピードが大きくなると予測されています。そして2034年には電気自動車における保有台数の5割以上を占めるようになり、自動車の電動化を牽引していく存在になる見通しです。

なお、BEVの増加幅の大きさと比べると遥かに小さいものの、HEV、PHEV、MHEV、FCEVの保有台数についても増加傾向が見られます。

次に、右のグラフは、保証期間の内外で分けた電気自動車の保有台数を見たものです。電気自動車の保有台数について、青色部分が保証期間内、オレンジ色部分が保証期間外の数をそれぞれ示しています(OEMの一般的な保証期間である8年を目安に計算)。

2023年時点で、保証期間外の電気自動車の保有台数は737万台、そのうちBEVの保証期間外は47万台です。この時点では、いずれの保有台数もそれほど多くないと言えます。しかし、2033年になると保証期間外の電気自動車の保有台数は9,600万台超、そのうちBEVについては3,700万台超にまで拡大する予測です。

以上の点から、保証期間外のBEV増加を受けて、今後アフターマーケットにおける電気自動車の点検整備・交換などの需要が拡大してくるものと見られています。ただし、電気自動車と内燃車のアフターマーケットの間では、求められる条件や対応力などが異なる点に注意しなければなりません。

電気自動車の普及が各方面にもたらす影響

ここからは、電気自動車の増加がアフターマーケットの競争環境に対してどのような影響を及ぼすのか見ていきます。

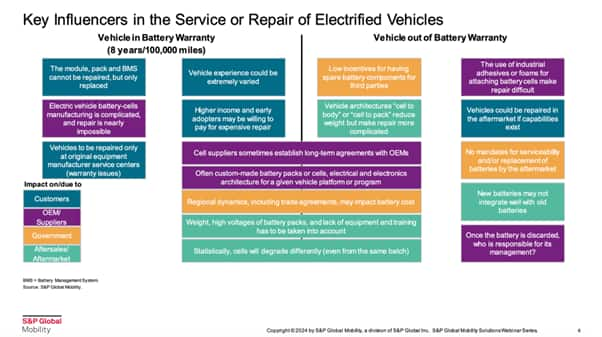

上図は、バッテリー保証期間内・保証期間外(チャート中央の縦線)で分けた場合における、「消費者(藍色)」「OEM・サプライヤー(紫色)」「政府当局(オレンジ色)」「アフターセールス・アフターマーケット(黄緑色)」の各分野で考えられる電気自動車普及による影響をまとめたチャートです。

なお、それぞれの立場が完全に独立しているわけではなく、場合によっては一つの事象が複数の立場に影響を及ぼすこともあります。また、保証期間の基準は8年、走行距離は10万マイルを想定しており、縦線から左側が保証期間内、右側が保証期間外を示しています。

以降の章で、チャートを用いながら詳しく解説していきます。

S&P Global Mobility 公式YouTubeチャンネル

自動車業界の最新インサイトや市場動向を動画でお届けしています。

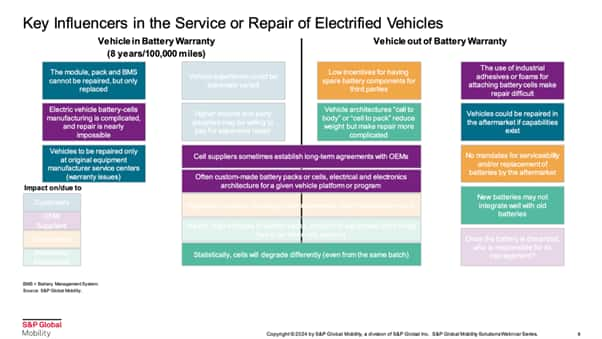

独立系のアフターマーケット業者に求められる対応力

上図、濃く着色されている部分に注目してください。

まず、中央の紫色部分を見ると、現在バッテリーパックの設計や構造自体が車両のプログラムごとにカスタム化されている傾向があることがわかります。

これに伴い、電気自動車の高重量化や高電圧化によってアフターセール・アフターマーケットに求められるものとして、適切な設備・トレーニングが必要になってきます(黄緑色部分)。

保証期間内であれば、顧客についてはOEMのアフターセールスを利用して修理などを行うことが、合理的な選択肢となります(左側、藍色部分)。

一方で保証期間外については、独立系のアフターマーケットの業者であっても、電気自動車の点検・整備の能力があれば、対応が可能です(右側、藍色部分)。主に、バッテリーパックの設計や構造自体が車両のプログラムごとにカスタム化されている問題への対応力が求められるでしょう。

また、交換したバッテリーについては、どのように処理していくのかという問題があります。環境に悪影響が出ない形で適切に処理することが求められるため、これにどのように対応していくのかを考慮する必要があります(右側、紫色部分)。

OEMとバッテリーサプライヤーの長期契約を考えた場合の影響

本章でも、上図の濃く着色されている部分に注目してください。

まず、中央の紫色部分の上には、OEMとバッテリーサプライヤーの間で長期契約を締結する傾向が強くなっている旨が記載されています。現在バッテリーパックの設計や構造自体が車両のプログラムごとにカスタム化されている傾向があります(中央の紫色部分、下)。

また、バッテリーセル自体の劣化度合いは、相対的です。すべてのセルが同時に劣化するのではなく、セルごとに劣化の進行は異なります(中央の黄緑色部分)。

保証期間内であれば、顧客についてはOEMのアフターセールスを利用して修理などを行うことが合理的な選択肢となります(左側、藍色部分、下)。そして、バッテリーセルだけを交換するよりも、バッテリー全体の交換を推奨する傾向が強いです(左側、紫色部分、上)。

この選択は利便性の高さなどに魅力があると考えられていますが、バッテリー全体の交換が求められれば消費者にとっては費用面で大きな負担がかかります。また廃棄物も増えるため、環境面への配慮も求められるでしょう。

続いて保証期間外の場合を見ると、独立系アフターマーケット業者の対応力を考える必要があります(右側、藍色部分)。

加えて、OEMとバッテリーサプライヤーの間で長期契約を締結している場合、第三者にあたる独立系業者が修理用のバッテリーを常に保有しておく動機づけは高くないと考えられます(右側、保証期間内外の基準線の付近に位置するオレンジ色部分)。

さらに、最近では電気自動車の重量を減らすための取り組みとしてCTB(Cell to Body)やCTP(Cell-to-Pack)といった構造が採用されるようになってきていますが、これによりバッテリーの脱着が難しくなるため、独立系アフターマーケット業者の電気自動車点検ビジネスに求められる条件が非常に高くなっています(右側、保証期間内外の基準線の付近に位置する黄緑色部分)。

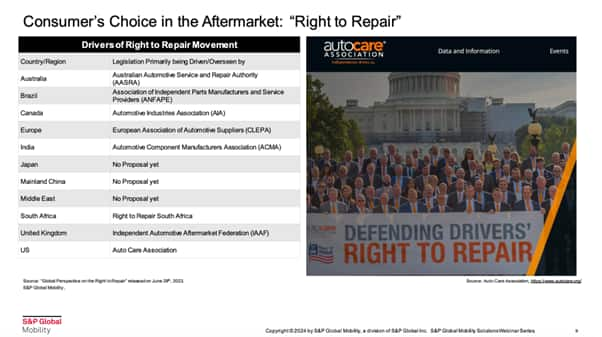

アフターマーケットにおける消費者の「修理する権利」

ここまでに説明した流れを踏まえて、昨今「電気自動車の点検整備がOEMのアフターセールスに集約される(消費者にとって選択肢がなくなる)ことは良いことなのか」について、国外で疑問の声が挙がっています。

上図の左側のテーブルは、各国の「修理する権利(消費者が電気自動車を修理するための選択肢として、OEMのアフターセールス以外のものも確保すべきという考え方)」を推進する団体・協会をまとめたものです。

現在の日本ではまだ動きが活発化していない状況ですが、遅かれ早かれ、日本にも今後影響が及んでくると見られています。

まとめ:電気自動車特有のアフターマーケット戦略構築は急務

電気自動車普及により、保証期間外の車両が増加し、独立系アフターマーケット業者の役割が重要になります。しかし、車両ごとに異なるバッテリーパック設計や高電圧対応の整備技術が求められ、参入障壁が高い状況です。また、保証期間内ではOEMによる修理が主流であり、保証期間外でもバッテリー交換の難易度やコストが課題となります。

そして海外では「修理する権利」を推進する動きが活発化しており、消費者がOEM以外の選択肢を持つ必要性が議論されています。このような潮流は、遅かれ早かれ日本市場にも影響を及ぼすと予想されます。

電気自動車の普及により今後アフターマーケットに新たな競争や課題がもたらされる中、技術対応や消費者の選択肢確保などを踏まえたアフターマーケット戦略の構築が急務となっています。

本記事のダウンロードはこちら