北米におけるパワートレインの現状と課題、今後の展望を徹底解説

北米におけるパワートレインの展望レポート 無料ダウンロード

本記事の内容に加えて、北米におけるBEVを取り巻く状況や今後の展望を解説しています。

北米におけるパワートレインの現状について、気になっている方は多いでしょう。

北米では、将来的にBEVの普及率が高まることは間違いありません。しかし規制環境やコスト、既存技術への影響など、その過程は紆余曲折があり簡単ではないと推測されます。

本記事では北米でのパワートレインをテーマに、現在の状況と乗り越えるべき課題、今後の展望について徹底解説します。

パワートレインに関する課題をさまざまな観点から紹介しているので、ぜひ最後までご覧ください。

主要地域別の推進システム設計

この章では、世界の主要地域における車両推進システムの設計について解説します。

現在の予測では北米におけるバッテリー式電気自動車(以下、BEV)の普及率は9%ですが、OEMによって差があるものの、2030年までに44%まで伸びると考えています。

この大きな変化は、IRAや各種規制が主たる要因です。

各項目について、次の見出しで紹介します。

米国IRAにおける電気自動車の税制優遇規定の概要

米国インフレ抑制法(IRA)の影響で、2030年代前半にはBEVの生産がICEの生産を上回る見込みです。

次の見出しでは、IRAによる税制優遇制度が与える影響について車両製造と消費者にわけて解説します。

車両製造への影響

IRAは、車両製造の観点において重要な存在です。

具体的には、現地でのセルの組み立てとモジュールの組み立ての間で、1キロワット時あたり最大45ドルの製造クレジットが生まれる可能性があります。

税控除が大きな役割を果たす一方で、バッテリーコンポーネントなどについては、サプライチェーンが大きく変わるまでには時間がかかります。

正確なところは明言できませんが、場合によっては年単位の時間が必要でしょう。

しかし、これらが価格設定に大きな影響を与えることは間違いありません。

特に主流ブランドにおいては、アーリーアダプターの難問を解消した後の価格設定が非常に重要です。

また、現時点では特定の国から輸入する場合やリースされている場合についても考慮しなければなりません。

以上より、IRAは自動車業界の発展に重要な要素の1つであり、車両の価格に確実に影響を及ぼすため、今後の動向を注視する必要があります。

消費者への影響

IRAによる税控除は、消費者の行動に大きな影響を与えることは間違いありません。

2023年1月に導入されたIRAの税制優遇では、

- 申請資格がある

- 北米で製造された車両である

- 車両が各種条件を満たしている

などの要件に当てはまれば、税金を申告する際にクレジットを受けられる可能性があります。

ポイントは、2024年から販売時点で最大7,500ドルのクレジットが適用される点です。

これは車両購入者の月々のローンの支払いに非常に大きな影響を与えます。

メーカー希望小売価格から7,500ドル以上が差し引かれると、特に金利が高い状況においては車両の支払いが少なくなり融資額も少なくなります。

そのため、IARの導入が消費者の購買行動を大きく変化させることが予想され、今回の予測ではこの点も織り込み済みです。

米国 Life Care Vehicle(LV)規制市場の概要

IRAは大きな要因ですが、排出規制も重要です。図は我々を取り巻く規制環境を示しています。

左図は、米国運輸省道路交通安全局(NHTSA)で、1ガロンあたりの燃費性能(MPG)を、右図は米国環境保護庁(EPA)のフリート販売全体にわたる、CO2削減平均に関する最終裁定を示しています。

最終裁定が出た今では、いくつかの変更や変動が確実に発生する可能性がある点は見逃せません。

2023年3月の基本提案ほど積極的ではないにせよ、今回の最終裁定も非常に意欲的であることが読み取れます。

二酸化炭素の平均排出量に大きな変化

グラフでは、二酸化炭素の平均排出量が2027年以降大きく減少すると予測していますが、現実はかなり厳しいでしょう。

2032年モデルを見ると、平均排出量に関する許容量には数パーセントの小さな変化があります。一方、2027年から2030年にかけては確実に大きな変化が発生する見込みです。

基本的に、EPAによる最終裁定は非常に重要であり、

- 価格設定

- 製造関連

- サプライチェーン

- 消費者

など、多くのことを考慮する必要があります。

しかしグラフの通りわずか6年で全販売会社の温室効果ガス排出量を50%近く削減しなければならないことから、排出量の大幅な削減という点ではまだかなり厳しいでしょう。

カリフォルニアのアドバンスドクリーン自動車

図はカリフォルニアのZero Emission Vehicle (ZEV)の推移を示すものです。

先のグラフでは米国全体について紹介しましたが、ここではカリフォルニアの排出規制にフォーカスしています。

現時点ではカリフォルニアにも免除制度があり、より厳しい排出規制が設けられています。

これはカリフォルニアに住んでいる人々以外にも、セクション177の州に該当する場合は非常に重要です。

図の青い部分は、最低のBEV率を示しています。PHEVの観点からは最大でも20%以上であり、これはカリフォルニア州とセクション177州が、市場の約3分の1を占めていることが要因です。

一方、BEV率が9%の場合、米国中にかなり分散している点は興味深いといえます。

S&P Global Mobility

イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

SPGlobal.com/AutoCalendar_Japan

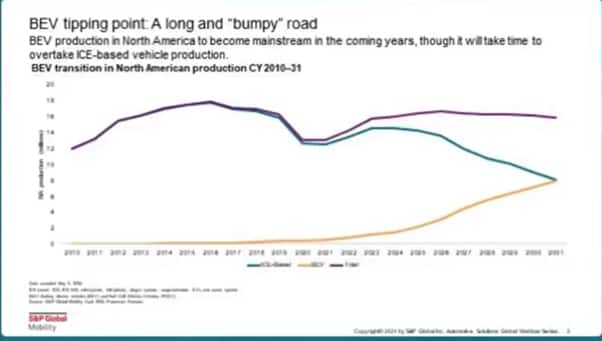

BEVへの転換:道のりは長く険しい

現時点で北米におけるBEVの生産量はわずか9%ですが、将来は44%以上になる見込みです。

とはいえ、BEVへの転換には多くの乗り越えるべき障害があることは間違いありません。

最大の難関は、何に投資し、どのような能力を伸ばすかのバランスとその見極めです。

現在の状況から推測すると、BEVベースの車両がICEベースの車両の生産に役立つようになるのは2030年代前半までかかると予測しています。

言い換えれば、2030年代前半以降はBEVへの移行が進み始めるといえるでしょう。

移行期間の長さについては、従来の供給基盤と新しい供給基盤の間の移行の難しさがポイントになりますが、トップラインの観点からもBEVの転換期は注目に値します。

北米の生産水準はパンデミック以前には回復しないと予想

図を見てもわかるように、北米の生産水準は新型コロナウイルスのパンデミック以前のレベルを超えることはないと考えています。

主たる理由は下記の通りです。

- 一部のエントリーレベル製品の製造終了

- 新型コロナウイルスの影響

かつて北米ではエントリーレベルの製品、特にエントリーレベルのセダンが販売されていました。しかし、消費者の選択状況や、今後の消費者の需要に合わせてポートフォリオを調整してきた結果、北米でのエントリー製品の一部は製造が中止されています。

そのため、以前と同等の生産水準を維持できるとは考えにくいのが現状です。

また新型コロナウイルスの蔓延は半導体不足を引き起こし、その結果、在庫不足やインセンティブの増大を招きました。

一部のOEMではある程度在庫を確保していますが、概して70日〜80日の在庫レベルがあった時代に戻るとは考えていません。

国によって多少異なりますが、全体として2017年や2018年の生産水準まで回復することは困難であるとみられます。

北米における推進システム設計ボリューム

図は、2031年までの北米における自動車の電動化の普及速度を示したものです。

※このグラフは、北米の実際の生産レベルを基に構築しています

図を見ると、北米のICEにとって大きな逆風であることは明確です。

主な要因としては、

- 規制環境

- コスト問題

- BEVやハイブリッドの台頭

などが挙げられます。

興味深いことに、OEMでは積極的なBEV戦略を採用している一方で、潜在的な転換策を検討していることも事実です。

また、PHEVは 2026年から2031年にかけて約50万台が販売される見込みですが、OEM によって異なる点には注意する必要があります。

今後、BEVなどの電気自動車分野が大きく成長していくことは間違いありません。

ここで問題なのは、価格帯やセグメントの種類が非常に多岐にわたるという点です。

米国の市場の大部分は4万ドル〜6万ドルの価格帯の製品が占めており、この価格帯でBEVのボリュームが増加すると、全体のボリュームレベルはますます高まっていくでしょう。

北米における推進システム設計

このグラフは先に示した図と非常によく似ていますが、重要な違いがあります。

以下の見出しで解説しているので、確認してください。

北米のハイブリッドパワートレインは輸入が続く見込み

大きな違いは、北米のハイブリッドパワートレインの輸入が今後も継続すると予測している点です。

自動車メーカーは伝統的に北米にローカライズした生産戦略を採用してきましたが、新型コロナウイルスによるパンデミックをきっかけに状況が変わりました。

外国の自動車メーカーはもはや北米で車両を生産することを考えていないため、ハイブリッドパワートレインの生産を現地で行うローカライズの手段はとらないでしょう。

一時はパンデミックや関連する混乱をうまく乗り越えられると予測していましたが、現在

では北米でのローカライズが進展することはないと推測しています。したがって、ハイブリッドパワートレインは引き続き輸入に頼る見込みです。

ICEパワートレインへの強いニーズが生産の基盤となる

一方V8、V6および直列6気筒エンジンなどの大排気量エンジンは、依然として北米に生産の主要拠点があります。これらのエンジンには、市場の成長とエンジンフリーとして電動化のチャンスが残っているのも事実です。

この分野では、相変わらずICEパワートレインに対する強いニーズがあり、北米においてはICE生産の基盤となるでしょう。

またハイブリッドオプションも大量に登場し、これに伴い燃費性能の向上も期待できます。

加えて、いわゆる従来のハイブリッド車メーカーによるハイブリッド自動車の成長と、ハイブリッドオプションの浸透が増加する見込みです。

主な要因は、下記のとおりです。

- ハイブリッド車メーカーが、継続的にハイブリッド戦略を推進している

- ハイブリッド車メーカー以外のサプライヤーの一部で、ハイブリッド開発に着手、事業を拡大する動きがある

上記の状況を鑑みて、今後はハイブリッドボリュームが増加、それに伴うICEの需要も増加すると考えています。

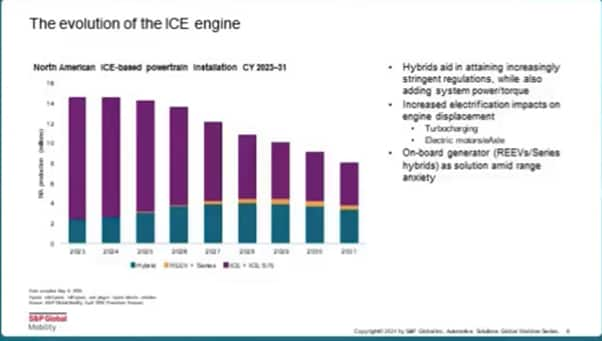

ICEの進化

図は北米におけるICEの成長予測のグラフです。

ICEは全期間を通じて大きく衰退しており、過去最大の減少率となることを明確に示しています。

主な原因の1つは、ICEの生産やICEをベースにした設備が、パンデミック以前の状態に戻っていないことです。

しかし、ハイブリッド車やEV、関連するシリーズの自動車セグメントではICEにもチャンスがあります。

また、すべてのハイブリッド車やPHEVに当てはまるわけではありませんが、燃費性能の向上はICEの今後を左右する要因である点は重要です。

既に述べたように、バッテリーと電気モーターを搭載した電気自動車、いわゆるBEVは大きく成長する見込みですが、ICEの進化についても注目する必要があります。

エンジンプラットフォームとエンジンプログラム

自動車のエンジンをプラットフォームの観点からみると、新しい製品リリースがなく、投資の余地がほとんどないように感じるでしょう。

たしかに、新規プラットフォームの販売は多くありませんが、エンジンプラグラムにおいては今後もチャンスが多いと考えています。

グラフは2030年までのエンジンプラットフォーム内での新しいエンジンプログラムの販売を示したものです。図ではエンジンを下記のように分類しています。

- 年間10,000ユニット未満の少量発売

- 年間10,000~100,000ユニットの中量発売

- 年間100,000 ユニット以上の大量発売

2024年を含めた近い将来、おそらく2027年頃までは、燃費と温室効果ガス規制を超えて大量発売のグループが増加するでしょう。

エンジンプログラムに求められるもの

今日では外部規制に適合するエンジンプログラムが整備されつつあり、そのための投資も多数実施されています。しかしこの状況は、単に新しいエンジンプログラムが開発されるという点では誤解が生じるでしょう。

エンジンプログラムは将来的に非常に多用途である必要があり、新しいプログラムが必ずしもいいものであるとは限りません。

エンジンプログラムに求められるものは、柔軟性の高さ、トレンドへの継続的な改善や適応

であると考えられます。

例えば、以前使用されていた標準エンジンをベースとした3リッターV6エンジンをダウンサイジングしてブーストするなどです。

ダウンサイジングしてブーストしたエンジンには、次の魅力があります。

- ハイブリッドアプリケーションに柔軟に対応可能

- ダウンサイジングブースタートレンドへの継続的な改善

- 次のステップへの移行

実際に一部の自動車メーカーはダウンサイジングブースターエンジンの開発に優先的に取り組みつつ、別の戦略への着手も見られます。

NA自動車の製造 - 車体と推進システム設計の観点から

各グラフは北米で生産されている主要な3タイプのボディスタイルを示しています。

注目すべきは、大型のピックアップトラックや大型ボディフレーム、SUVの存在です。

次の見出しで詳しく紹介しています。

フレームトラックやバンなど

中央のグラフに該当する自動車は、フレームトラックやバン、SUV、大型ピックアップトラック、0.5トントラックなどです。

北米では各自動車セグメントにおいてハイブリッド化などの成長機会があり、特に、生産量は多くないものの、BEVの成長機会は大きいと考えています。

また、モノコックボディの多目的車や小型のピックアップトラックにおいては、2031年までにその63%がバッテリー電気または燃料電池になると予想しており、最大の成長機会であると考えています。

もちろん内燃機関に限らず、将来的には代替推進タイプにも十分なチャンスがあるでしょう。

SUVなど

最も電動化が難しいのは、一番右側に分類している自動車のタイプです。このセグメントは、車両に高いプレミアムを支払うことを躊躇わない購入者が多く、車両に機能と柔軟性を求めています。

現在この分野で提供されている代替推進力のいくつかは、機能面、航続距離、牽引時間

などで課題があり、内燃機関の同等品に匹敵するものではありません。

したがってこのセグメントは、今後の電動化に対して最も抵抗力が強い自動車タイプといえます。

とはいえ、電動化はバッテリーによるソリューションだけではなく、ハイブリッド化などの代替オプションも存在します。

中には完全なハイブリッド化も見られ、この分野では航続距離を延長したEVなど、新たな分野が拓かれると予想しています。

またライトトラックだけでなく、フルサイズのヘビーデューティピックアップトラック(大型トラック)でも同様の道をたどるでしょう。

したがって、本セグメントにおいては消費者が求める車両性能や柔軟性への対応のため、電動化の進展はスローペースであると予測しています。

北米における燃料のトレンド

図は北米における使用される燃料のトレンド変化を示したものです

予測期間の途中まではガソリンが主要な燃料として使用されますが、次第に電気や水素などの燃料タイプが台頭してくるでしょう。

しかし北米ではディーゼルエンジンに根強い人気があり、その多くは大型ピックアップの存在が関係しています。

北米での大型ピックアップの生産はディーゼルエンジンの存在の根幹を成しており、大型ピックアップのディーゼルエンジンに電動ソリューションを適用するのは簡単ではありません。

その大きな原因は、航続距離であると考えられています。

電気自動車は非常に優れたトルク値などを備えていますが、航続距離はディーゼル車にかないません。

そのため電気自動車は、大型ピックアップの購入者が要求する航続距離を提供できません。今後電動化が進んだとしても、ディーゼル車は市場に残り続けると予想できます。

つまり北米においては、大型ピックアップの存在がディーゼルエンジンおよびガソリン存続の鍵であるといえるでしょう。

北米におけるトランスミッション設計

北米では、電気自動車の高性能化が進んでいます。

近年では減速ギアボックスが増加しており、従来のトランスミッションやオートマチック、CVT (Continuously Variable Transmission)などに取って代わろうとしている状況です。

しかし市場に投入される高性能電気自動車の多くは、複数のモーターとバッテリーを搭載した高性能電気自動車になると予想できます。

そのため、下記の点にはボリュームチャンスがあるといえるでしょう。

- eAxle(電気自動車の駆動システム)

- 二次ユニットの減速ギアボックス

二次ユニットの減速ギアボックススペースのチャンスは、すべてが減速ギアボックスに置き換えられた後に発生するでしょう。

まとめ:北米ではICEとBEVへの投資のバランスが重要

北米におけるBEVのシェアは9%程度ですが、今後は44%にまで拡大すると予測しています。しかし、BEVの普及には乗り越えなければならないハードルが多く、ICE車を上回るまでには10年近くの時間がかかるでしょう。

また、航続距離の観点からは電気自動車よりもディーゼルの方が優れているため、長距離を走る大型トラックなどの分野では電動化が遅れると見ています。

ICEの根強い支持はありつつも今後のBEVの成長は確実であるため、ICEとBEVにバランスよく投資できるかが鍵となるでしょう。

また、IRAやEPAなどの影響も考慮する必要があります。施策の結果、消費者の行動や生産現場がどのように変化するかなどに注視し、状況を見極めることが大切です。

本記事のダウンロードはこちら