2026年における世界のライトビークル生産台数の展望は?現状から今後の見通しの推移を紹介

2026年ライトビークル市場予測レポート 無料ダウンロード

本記事の内容に加えて、日本各メーカーの生産台数展望を地域別に解説した内容も加えています。

昨年の半導体供給不足からの過剰生産、販売ペースの低下により、2024年の世界のライトビークル生産市場は前年比2%の減少が予測されています。2025〜26年には市場回復が見込まれますが、米中貿易摩擦や2024年秋の米大統領選が今後の市場動向に影響を与える可能性はあるでしょう。

また、BEVの普及は中国以外で鈍化しており、消費者のBEV離れや収益性の問題が指摘されています。こうした状況は日系メーカーには追い風となり、特に日本・北米・インドでの生産拡大が期待されていますが、中国とASEAN市場では競争が激化しており、厳しい状況が続くと見られています。

本記事では、2026年における世界のライトビークル生産台数の展望について詳しく解説します。現状と今後の見通しの推移についてもまとめたので、ぜひ参考にしてみてください。

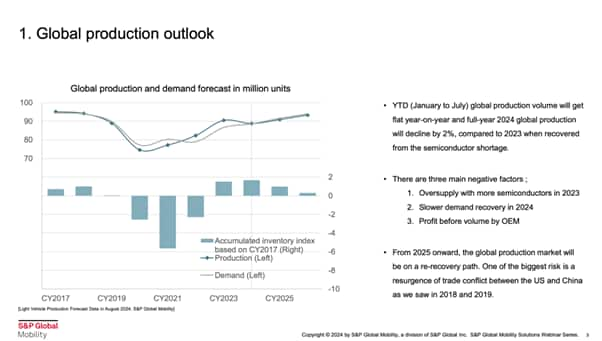

世界における自動車生産台数の推移と見通し

上図は、世界における自動車生産台数について、これまでの推移と今後の見通しを示したものです。左軸は折れ線グラフで需要と生産動向を、右軸は棒グラフで2017年を基点とした需要と供給の累積のバランスをそれぞれ示しています。

この棒グラフは絶対値として世界の自動車の完成車の在庫水準を表すものではありませんが、2017年を正とした場合に各年でどれほどの在庫の増減があったのかを把握する上で役立ちます。

2024年1月から7月の世界の自動車生産台数は前年同期比のほぼ横ばいの状況で、通年では2023年比較で2%の減少が想定されています。これは昨年半導体需給逼迫が起こった割に自動車生産が過剰になったことが要因であり、特に中国、インド、北米の一部市場で完成車の余剰在庫が目立っています。

また、本年の需要回復ペースが非常に鈍くなっていること、自動車メーカーが「量よりも利益を取る」生産戦略を重視していることなども要因の一つです。

2025〜26年に向けては、需要回復ペースに見合った形で生産台数も成長期に戻ると想定されています。一方、2024年秋のアメリカ大統領選挙において現状より保護主義的な政権が発足した場合、2018年〜2019年のような米中貿易摩擦の再燃化によって世界の貿易量ひいては世界経済が停滞し、需要が落ち込むリスクも指摘されます。

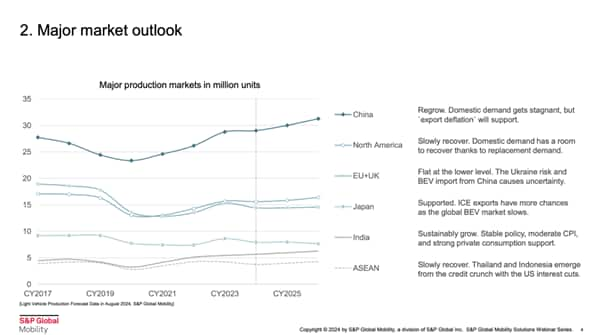

世界の主要市場の生産予測(国別)

上図は、世界主要市場(中国、北米、EUおよびイギリス圏、日本、インド、ASEAN)における今後の自動車生産予測を示したものです。

まず、中国は再成長に向かうと想定されています。内需については不動産市場のマイナスもあり慎重に検討する必要があるもののデフレ輸出の勢いがあり、少なくとも短期的にはロシア、EU、中東アフリカ、中南米向けの輸出を中心に今後も続く見通しです。

北米については、緩やかな回復が期待されています。内需についても本年の北米は約1,600万台ですが、今後数年で1,650〜1,670万台まで伸びる余地があります。加えて、北米の非常に安定した買い替えサイクルも踏まえ、北米の再回復が期待されている状況です。

EUおよびイギリス圏については、低位底ばい状況が想定されています。ウクライナのリスクが継続しているうえ、中国からのBEV輸入が止まらないことが、ヨーロッパ圏における自動車生産台数の下方リスクとして指摘されています。

日本については、ある程度は底堅い状況にあると見られています。これはBEVの普及ペースが鈍化しており、内燃機関(特にフルハイブリッド)の輸出機会が想定よりも上振れていることが要因です。

インドは引き続き成長が想定されています。モディ政策の継続により今後も政策が安定していくことが想定されている点や、消費者物価および個人消費が安定している点など、プラスの要素が多くあるのが特徴です。

ASEANについては、緩やかな回復が期待されています。インドネシア信用収縮の問題などがあるものの、北米が利下げに転じることで、本年が大底となり来年から緩やかに回復すると想定されています。

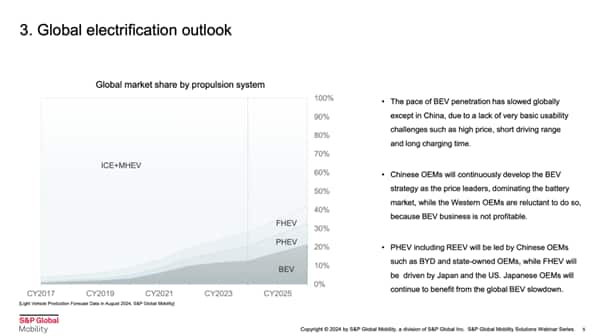

世界の自動車生産市場に占める電動化技術のシェア予測

上図は、世界の自動車生産市場に占める電動化技術のシェア予測を示したものです。

まず、中国以外、特に欧米ヨーロッパ圏においてBEVの普及ペースは昨年頃から明らかに鈍化しています。これは、BEVにおける価格や航続距離、充電時間といった基本的な実用性が改善されていないことで、消費者のBEV離れが進んでいるためです。

また、中国系以外の西側諸国の自動車メーカーにとっては、BEVのバッテリーコストが下がらないことで、利益が出ない状況に陥っていることも要因です。

上図では、2025年〜26年におけるBEVの普及ペースは伸びると予測されていますが、今後普及ペースが鈍化する方向に下方修正される可能性があるため、最新の予測を随時チェックしてください。

一方、FHEVについては足元で非常に大きなチャンスが訪れています。ヨーロッパ圏において、FHEVのシェアは明らかに伸びている状況です。FHEV優位の主な要因としては、PHEVと比べて価格が安いこと、燃費面でも優れていることなどが挙げられます。とはいえ、中国ではNEVとPHEVが市場の中心にあることに変わりはないと考えられています。

こうした状況下で、日系メーカーの苦戦が続いている状況です。具体的には、中国メーカーのアドバンテージに対する「価格」「中国の消費者が好むデジタル化への対応力」「迅速な開発スピードによる素早いトライエンダーがもたらす顧客に対する豊富な選択肢の提供」という3つの側面で苦戦しています。

日系メーカーにとって厳しい状況は今後も続く見込みであり、コロナ前は20%あったシェアが10%程度まで減少し、今後も底ばいで推移していくものと見られています。

日系メーカーが中国OEMの持つアドバンテージを覆していくことは難しいため、中国市場については自主開発の工数を減らしていくべきという意見が出てきており、実際にそうした動きも見られます。中国の開発負担を減らせば、北米や東南アジアなど他の地域の市場に開発資源を割けるようになるため、今後も脱中国の動きが拡大していく見通しです。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

SPGlobal.com/AutoCalendar_Japan

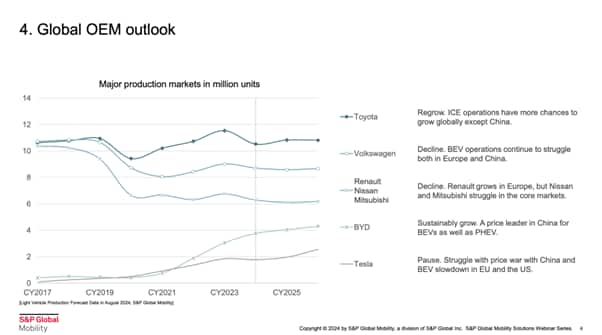

主要自動車メーカーの世界生産動向

上図は、主要自動車メーカーの世界生産動向をまとめたものです。

まず、トヨタについては今年は認証不正の問題を受けて苦戦している状況です。しかし来年に向けては、再成長のフェーズに入っていくと想定されています。再成長を支えるのが内燃機関であり、特に中国以外の輸出について成長のチャンスが大きくなっている状況です。

フォルクスワーゲンについては下方トレンドであり、主力としているヨーロッパ圏や中国での苦戦が続いています。

ルノー、日産、三菱アライアンスも、下方トレンドが続いています。ヨーロッパ圏についてはルノー中心に再成長が期待できる状況にありますが、日産(中国、北米)や三菱(ASEAN)がそれぞれのコア市場で苦戦している状況です。これら3つの市場について回復がなかなか見込めず、リスクが拭えない状況が見受けられます。

BYDは、少なくとも短期的には持続的な成長が想定されています。特に中国ではプライスリーダーとして、電気自動車のみならずプラグインでも優位性を持っています。

テスラは、非常に難しい状況に陥っています。昨年と比べて本年は横ばいで推移し、来年も横ばい状況が予測されています。

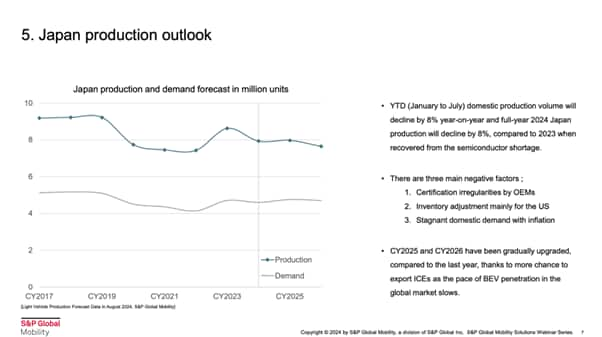

日本における生産と内需の予測

上図は、日本における自動車の生産と内需の予測をまとめたものです。折れ線グラフの上が生産の推移で、下が内需の推移を示しています。

まず、日本生産は1月から7月までの期間について、対昨年比で約8%減少しています。主な要因には、認証不正による生産停止の問題や、能登半島地震による部品不足などが挙げられます。

日本生産については、本年は約8%の減少で落ち着く見通しです。現在、日本生産における主なマイナス要因としては、日系メーカーによる認証不正に伴う生産停止のほか、アメリカ向けの輸出に関する在庫調整、インフレによる内需の減速が挙げられます。

2025年〜26年については約800万台前後でキープできる見通しもあり、今後上方修正される可能性があります。主な要因としては、内需が横ばいで推移していること、内燃機関の輸出チャンスが増加する可能性があることなどが挙げられます。

まとめ:2025年以降の世界ライトビークル生産市場は再回復の兆し

2024年の世界のライトビークル生産は、前年比で2%の減少が予測されています。2025年から2026年には市場の回復が見込まれるものの、リスクとして米中間の貿易摩擦があり、2024年秋のアメリカ大統領選の結果が将来の市場に影響を与える可能性があります。

BEVの普及ペースは中国を除く地域で鈍化していますが、日系メーカーにとっては追い風となり、日本、北米、インドでの生産増加のチャンスがあります。ただし、中国やASEAN地域では中国メーカーによる量販BEVの急成長により厳しい競争にさらされています。

日系メーカーとしては、今後も市場動向を把握しながら消費者ニーズに応えるライトビークルを生産・提供していくことが企業の競争力を大きく左右するでしょう。

本記事のダウンロードはこちら