脱炭素化に向けたEVバッテリー需要・生産の推移は?各メーカーの活動や今後の課題も解説

脱炭素化とEVバッテリーについてのレポート

無料ダウンロード

本記事の内容をグラフや図表を用いて詳細に解説しています。

世界的な脱炭素化の流れの中で、EV(電気自動車)は重要な役割を果たしています。特に、EVに搭載されるバッテリーの需要と生産は、脱炭素化を進めるための大きな鍵となって来ました。

従来のガソリン車に比べて、EVは走行中に二酸化炭素(CO₂)を排出しないため、地球温暖化対策として期待されており、その中心となるのがEVバッテリーです。

そこで本記事では、EVバッテリーの需要や生産の推移について詳しく解説するとともに、各メーカーが行っている脱炭素化に向けた取り組みや、今後の課題についても触れていきます。

これからのモビリティのあり方や、脱炭素社会に向けたEVバッテリーの重要性を理解するための参考にしていただければ幸いです。

世界のEVバッテリーセル需要・生産の推移

まずは、世界のEVバッテリーセル需要・生産の現状と今後の見通しについて見ていきます。

世界のEVバッテリーセル需要の見通し

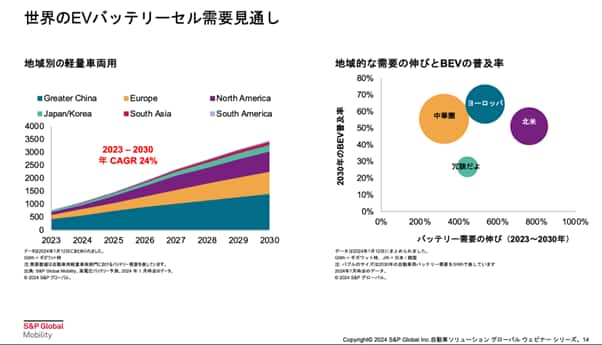

EVバッテリーセルの需要は、世界的に急速に拡大している状況です。2020年の段階で世界におけるEVバッテリーセルの需要は750GWhでしたが、2030年には3,400GWhを超えると予想されています。

需要拡大の度合いは地域によって異なっています。北米が最も需要が高まっていく見通しで、2023年から2030年にかけて約8倍の拡大が見込まれています。

一方、ヨーロッパでは他の地域と比較して最も大きなシェアを占めると予想されています。この主な理由は、積極的な環境法制(2035年までに内燃機関の使用禁止)にあると考えられています。

この法制を遵守するため、ヨーロッパの国々では各自動車メーカーに働きかけている状況です。しかし、EVバッテリーセルの需要については、他の地域よりも緩やかに成長すると見込まれています。これは、ヨーロッパ地域の規模の大きさを考えれば当然のことだと考えられています。

世界のEVバッテリー生産能力の見通し

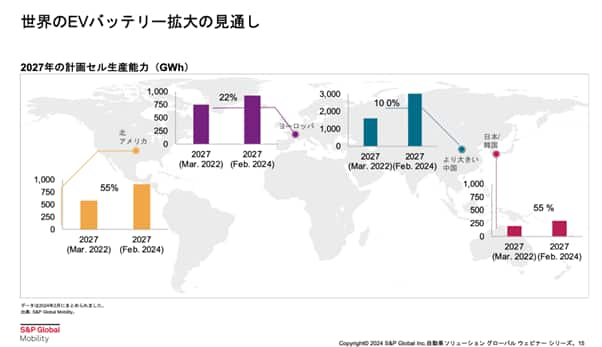

急増するEVバッテリー需要に応えるべく、世界各国では生産パイプラインが新たに増やされました。その結果、2027年におけるバッテリー生産能力の見通しが上方修正されています。

特に中国では、この2年間で、2027年に3TWhの生産能力を持つまでの成長率を100%増やしています。北米についても、55%の上方修正を行いました。主な理由は、北米に多くのインセンティブを与えることになったインフレ削減法の制定にあると考えられています。

ヨーロッパでもEVバッテリーへの投資が増加しており、2027年には約900GWの生産能力に達すると予想されています。

EVバッテリーサプライチェーンによる脱炭素化活動

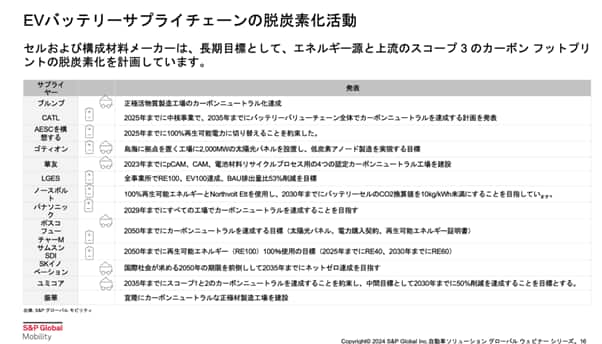

EVバッテリー業界のバリューチェーン全体において、さまざまな種類のプレイヤーが脱炭素に向けて積極的に取り組んでいます。

上に示したリストにあるように、CATLやパナソニックといった有名・著名なバッテリーセル・サプライヤーがネット・ニュートラリティ、脱炭素化に向けた独自の計画を発表しています。

例えば、CATLでは2025年までに中核事業において、2035年までにバッテリーのバリューチェーン全体において、カーボンニュートラルを達成する計画を発表しています。また、AESCグループでは、2025年までに100%、再生可能な電力に切り替えることを発表しました。

LCESでは、すべての事業所で再生可能エネルギーを100%使用し、事業所からの音質効果ガス排出量を53%削減することを目標に掲げています。

バッテリーセルメーカーだけでなく、正極・負極活物質メーカーも同じように目標を掲げています。例えば、ユミコアでは、2035年までにスコープ1と2(※)のカーボンニュートラル達成を目標としています。

(※)スコープ1は燃料の燃焼や、製品の製造などを通じて企業・組織が直接排出する温室効果ガスのこと。スコープ2は、他社から供給された電気・熱・蒸気を使用することで間接的に排出される音質効果ガスのこと。なお、スコープ3も存在し、これはサプライチェーン上で発生する自社以外による音質効果ガスを指す。

EVバッテリーの二酸化炭素排出量に関する世界的な見通し

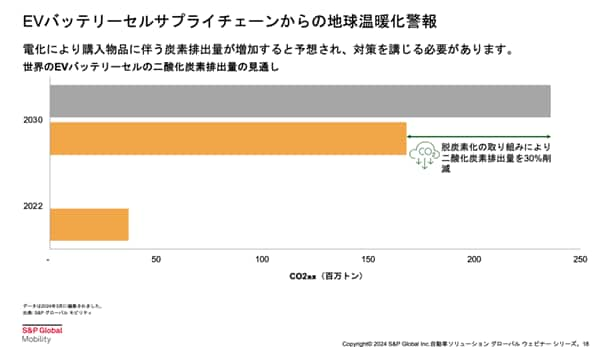

EV自動車の普及により、EVバッテリーセルの購入物品に伴う炭素排出量が増加すると予想されており、対策を講じる必要があります。

上図は、EVバッテリーのCO₂排出量に関する世界的な見通しです。ご覧のとおり、2022年には地球規模でCO₂換算で約4,000万トン発生しています。そして、炭素削減戦略が全く採用されない場合、2030年までに約6倍に増加する見通しです。

しかし、先ほど挙げたようにさまざまなEVバッテリーサプライチェーンが脱炭素化活動に取り組むことで、2030年時点でCO₂排出量の約30%を削減できると期待されています。

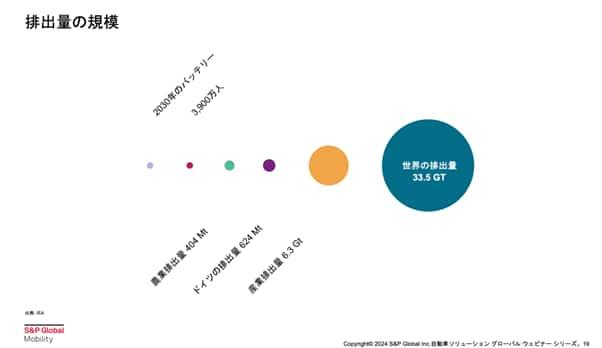

二酸化炭素排出量の規模

上図は、CO₂排出量の規模を視覚的に示したものです。

一番左の円は、2030年における自動車用バッテリーに起因するCO₂排出量を示しており、その右の円である3,900万人分の排出量に相当します。

さらにその右にある円は、世界中の農業に起因するCO₂排出量(404Mt)を示しています。紫色の円は、ドイツの排出量(624Mt)です。世界中の産業排出量は6.3Gtです。

そして、一番右にある円は世界全体のCO₂排出量を示しており、33.5Gtです。

このように比較すると、2030年における自動車用バッテリーに起因するCO₂排出量はごくわずかなものと感じられます。しかし、決して軽視できるものではなく、削減のための解決策模索が求められます。

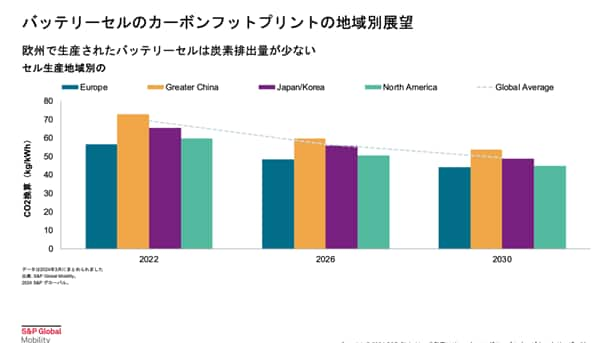

バッテリーセルのカーボンフットプリントにおける地域別展望

地域が違えば、バッテリーの1KWhにおけるCO₂排出量も変わってきます。

上図の通り、ヨーロッパで生産されたバッテリーセルはCO₂排出量が少なく、他の地域を凌駕しています。2022年におけるヨーロッパの排出量は、すでに1KWhあたり60kgを下回っており、中国の70kgと比べて著しく少ない状況です。

とはいえ、これら4つの地域(ヨーロッパ、中国、日本・韓国、北米)では、この10年間でCO₂排出量を大幅に削減し、1KWhあたり50kgの排出量に抑えることが予想されています。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

SPGlobal.com/AutoCalendar_Japan

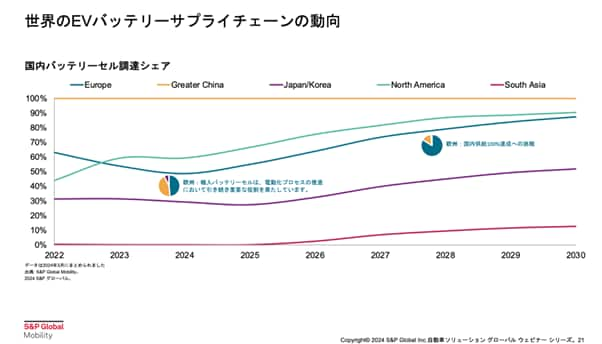

世界のEVバッテリーサプライチェーンの動向

上図は、各地域における国内でのバッテリーセルの調達シェアです。中国を除く他のすべての地域では、少なからず輸入バッテリーセルに依存している状況となります。特にヨーロッパと北米で、その傾向が顕著です。

ただし、今後はいずれの地域でも徐々に国内で調達する傾向が高まっていく見通しです。とはいえ、高い生産力を持つ中国からの輸入から完全に脱するのは難しいと考えられています。

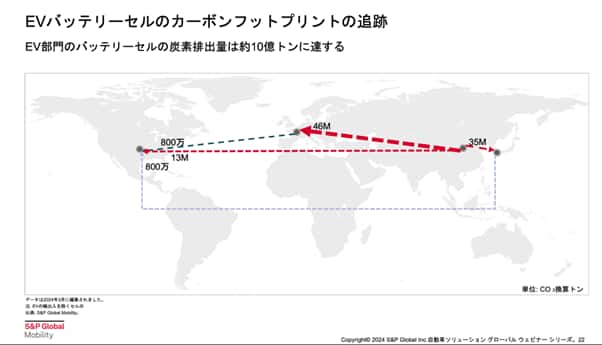

EVバッテリーセルのカーボンフットプリントの追跡

上図は、異なる地域間で輸送されたEVバッテリーセルが排出したCO₂量のデータです。

2022年から2030年にかけて、EV部門のバッテリーセルに蓄積されるカーボンフットプリント(※)は約10億tです。そして、今後ヨーロッパで予定されている法規制を考慮すると、カーボンフットプリントの最大閾値を下回る必要があります。

なお、中国からヨーロッパに輸送されるEVバッテリーセルから排出されるCO₂は、2022年から2030年にかけて46Mtにも及びます。

(※)商品やサービスの原材料調達から廃棄・リサイクルに至るまでのライフサイクル全体を通して排出される温室効果ガスの排出量のこと

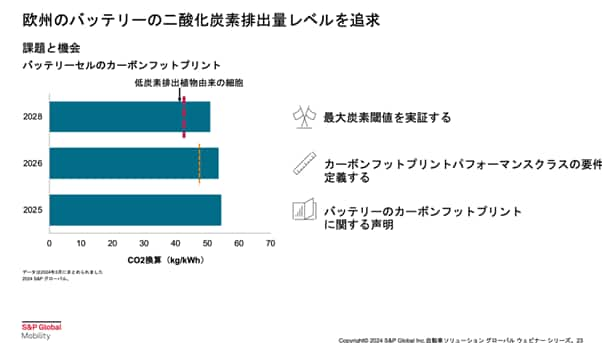

欧州におけるバッテリーの二酸化炭素排出量レベルの追求

上で挙げた左図は、2025年、2026年、2028年に中国からヨーロッパに輸入されるバッテリーセルの平均カーボンフットプリントをまとめたものです。破線は、その年のヨーロッパにおける平均的なCO₂排出量です。

ここから、中国の輸入車とヨーロッパの輸入車におけるカーボンフットプリントには開きがあることがわかります。また、バッテリーに関する法規制を考慮すると、「中国からの輸入に頼りたい中国のバッテリーセル・サプライヤー」と「欧州のOEM(※)」にとって非常に難しい課題が生じます。

この3年間を選んだ理由は、それぞれバッテリーに関する法規制の節目であるためです。2025年までに、バッテリーメーカーはカーボンフットプリントの最大閾値を公表しなければなりません。また、2026年には、バッテリーに関するカーボンフットプリントのパフォーマンスクラスが定義されるはずです。

2028年にはヨーロッパで販売されるすべてのバッテリーにカーボンフットプリントの最大基準値が適用されます。つまり、2028年には中国からの輸入品とヨーロッパからの輸入品とでは、1KWhあたりのCO₂排出量に約10の差が生じることになります。

(※)あるブランドの商品を、別のブランドが委託を受けて製造すること

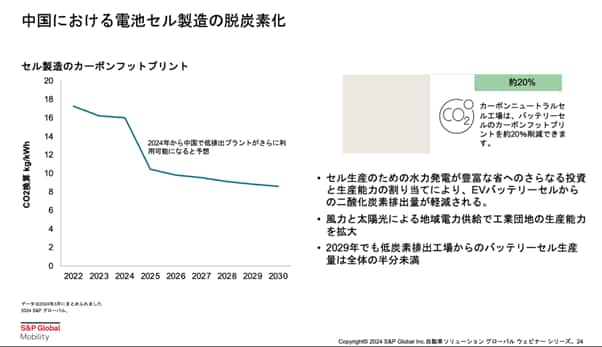

中国でのバッテリーセル製造の脱炭素化

上図は、中国のバッテリーセル製造に起因するCO₂排出量を記載したものです。

2022年の1KWhあたりの排出量は約17でしたが、2030年までに10以下まで下がる見通しです。視点を変えると、バッテリーセル設備でネット・ニュートラルを完全に達成できれば、バッテリーセル全体のCO₂排出量を約20%削減できることになります。

そのため、さまざまなプレーヤーがカーボンフットプリントを削減するための方法を模索している状況です。そうした状況もあり、現在ギガファクトリー(※)の電化は非常に大きなトレンドとなっています。

(※)脱炭素化と電動化に関連する部品や製品を生産する大規模な生産施設のこと

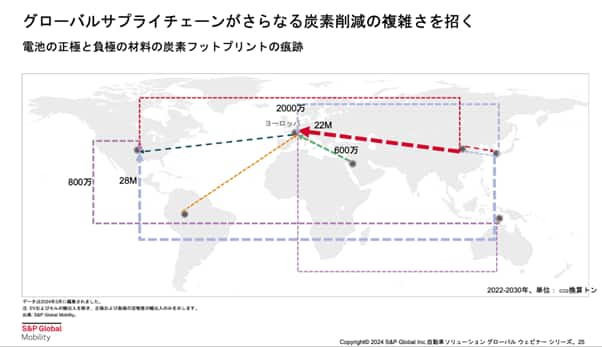

グローバルサプライチェーンがさらなる炭素削減の複雑さを招く

バッテリーセル生産は総排出量の20%に過ぎないため、ネット・ニュートラルを達成するにはサプライチェーン全体の脱炭素化が欠かせません。

現在では、バッテリーの正極と負極の材料がある地域から別の地域へ移動する形で、大規模なCO₂排出量が移行しています。例えばヨーロッパに関して、中国から輸送される船舶資材はカーボンフットプリント換算で22Mtにのぼります。

また、20MtのCO₂が韓国からヨーロッパに移動しています。そのため、ヨーロッパに移転される排出量を管理するための新たな仕組みが必要です。このように、さまざまなプレーヤーがスコープ3のCO₂排出量を削減する方法を模索しています。

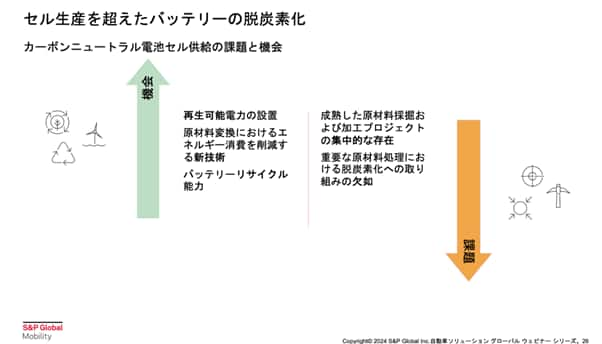

セル生産を超えたバッテリーの脱炭素化

上図は、包括的な脱炭素化を実現するためのチャンスと課題について示したものです。

良い面としては、電力セクターが再生可能エネルギーを利用し、バッテリー生産段階におけるグリッド全体でスコープ2の排出量にポジティブな影響を与えている点です。

また、原料転換プロセスにおけるエネルギー消費を削減するための新たな技術を模索している企業が複数ある点も良い面でしょう。

一方、成熟した原材料の採掘・加工プロジェクトが集中的に存在しているなどの課題も存在します。実際にニッケルなど一部の原料は、特定の地域に過度に集中しています。

また、インドネシアでは発電に石炭火力発電所を使用していることで同地域でのニッケル加工は炭素集約度が高くなり、脱炭素化が困難になっています。

さらに原料サプライヤーに関しては、さまざまな理由から脱炭素化に対するコミットメントの欠如も見受けられます。

まとめ:脱炭素化ではバッテリーサプライチェーンの管理が重要

脱炭素化に向けたEV普及の拡大には、バッテリーサプライチェーンの管理が不可欠です。EVバッテリーセルの生産は、採掘からリサイクルまで多くの工程を含みますが、各段階において環境・社会的な課題が存在します。

適切な業整備を中心にサプライチェーン全体を管理し、持続可能な形で運用することが、今後のEV市場拡大と脱炭素化の成功に直結するでしょう。

本記事のダウンロードはこちら